COVID-19 : Apres des résultats T1 marques par l’incertitude de la crise sanitaire, la suite semble s’orienter de façon plus positive

Les comptes du T1 2020 des banques françaises reflètent les premiers impacts de la crise du COVID-19. Si quelques banques déplorent des pertes sur les marchés et en particulier sur les dérivés actions, l’ensemble des acteurs voient leur coût du risque augmenter. Les banques françaises sont a priori bien armées pour aborder cette situation (elles ont constitué des stocks de fonds propres pendant les dix dernières années). Malgré les premiers signes d’une reprise économique l’évolution de la crise reste incertaine.

Les principales banques françaises cotées ont publié leurs résultats financiers du 1er trimestre 2020 qui révèlent les premiers impacts de la crise sanitaire.

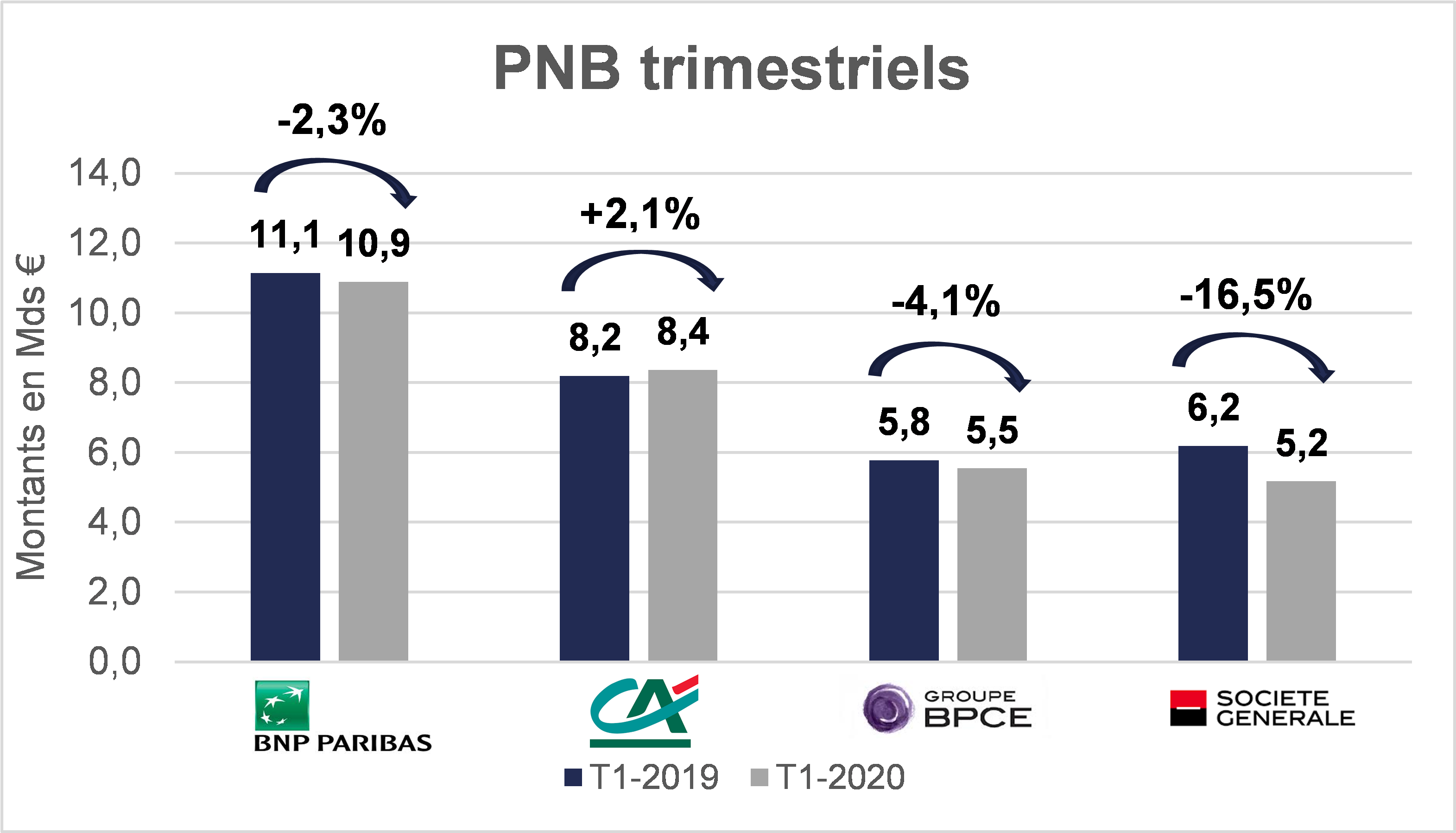

1er effet : une baisse globale du PNB, expliquée par les conditions de marché défavorables

Source : rapports trimestriels

L’évolution trimestrielle des PNB est notamment tirée vers le bas par les activités de marché.

C’est sans surprise que les majors de l’industrie bancaire ont essuyé des pertes liées aux activités de marché et notamment sur les Dérivés actions principalement pénalisées par l’annulation des dividendes.

Sur ces activités, Société Générale subit l’impact le plus fort : 660 M€ (11% du PNB au T1 2019).

La banque rouge et noire est secondée – mais dans une moindre mesure – par la banque de la rue d’Antin : la chute de PNB est de 580 M€ (5% du PNB au T1 2019). BCPE enregistre quant à elle une baisse de 160 M€ qui représente environ 3% du PNB au T1 2019. Notons que, pour BPCE et Société Générale, les variations de PNB T1 2019 – T1 2020 sur les Dérivés actions justifient 2/3 de la baisse de PNB total sur la période. Crédit Agricole, plus faiblement exposée à ce type d’activités de marché, est la seule banque à avoir vu son PNB augmenter de +2,1%.

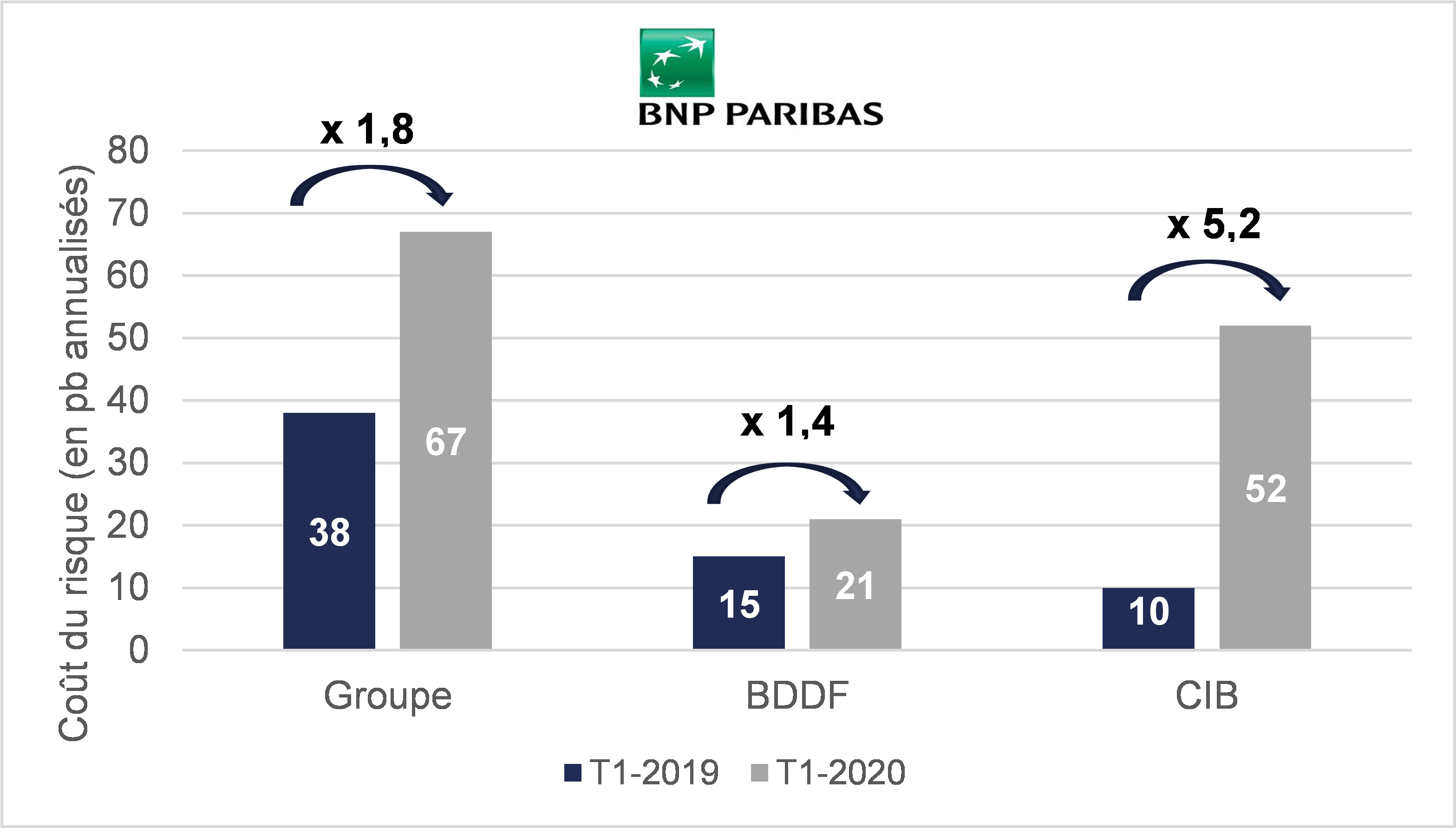

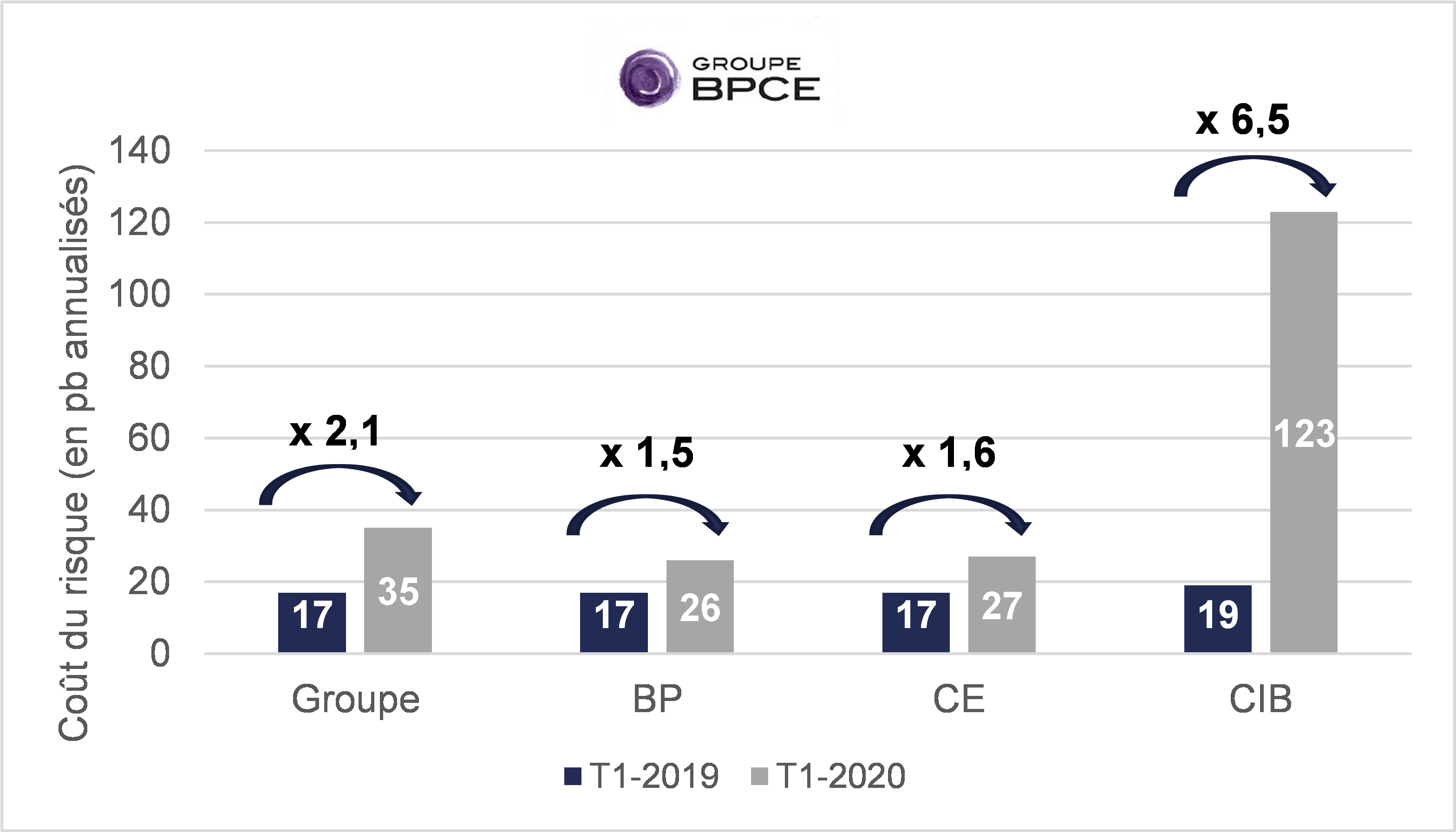

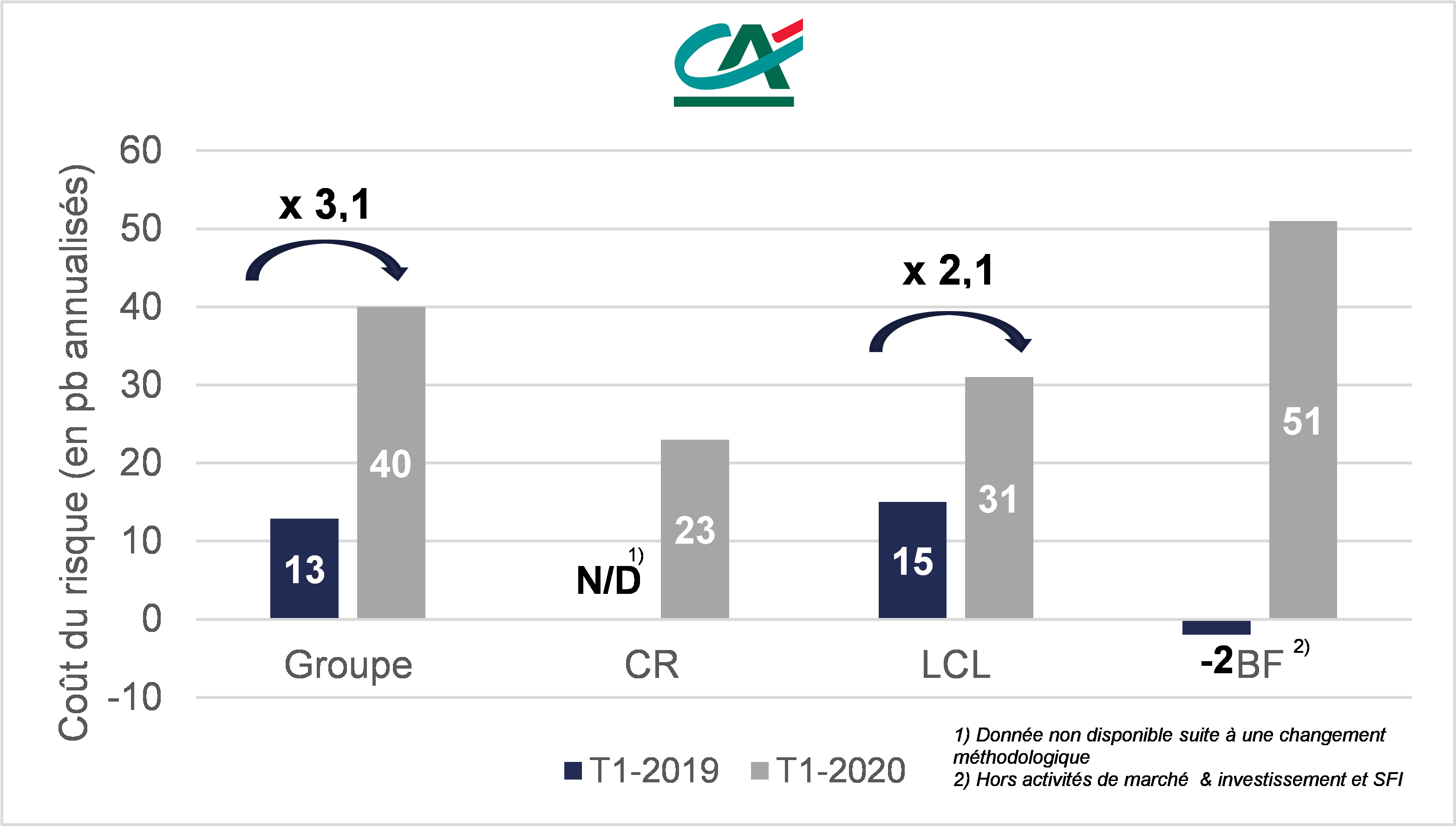

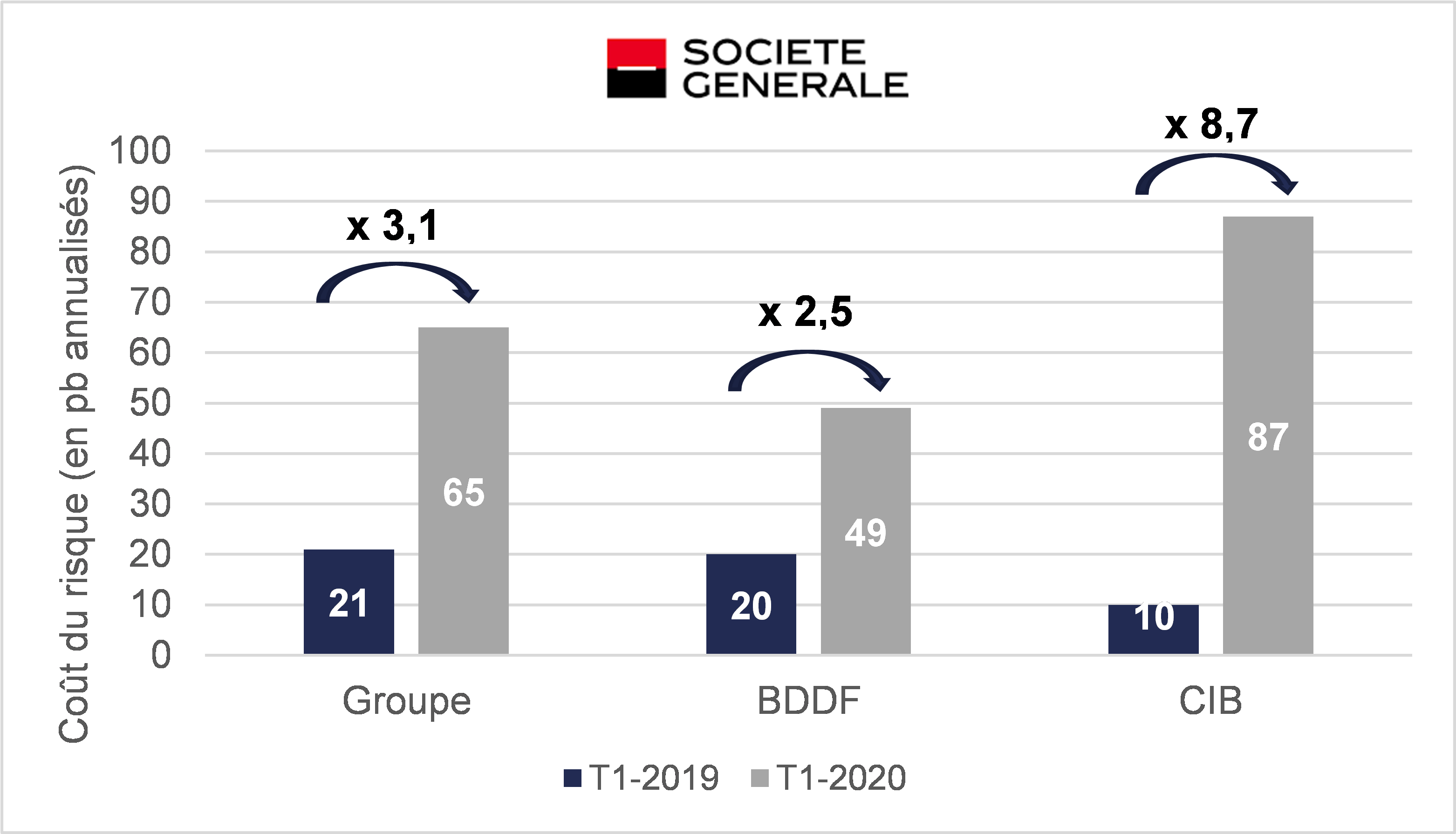

2ème effet : une envolée attendue du coût du risque

Dans un contexte où des pertes importantes sont déjà enregistrées et où d’autres sont massivement anticipées (en particulier dans le tourisme, l’hôtellerie, l’automobile, l’aéronautique, la grande distribution hors-alimentaire ou l’énergie), les banques ont été amenées à constituer des provisions. Ces provisions ont pour conséquence d’augmenter le coût du risque comme en attestent les graphiques ci-dessous :

Coût du risque (en pb annualisés) pour les principales banques françaises

Source : rapports trimestriels (BDDF : Banque de Détail France, CR : Caisses régionales, BF : Banque de financement, BP : Banques Populaires, et CE : Caisses d’Epargne)

En un an le coût du risque a été multiplié par 2 pour BNP et BPCE et par 3 pour Crédit Agricole et Société Générale. Rapporté au total du bilan, le coût du risque de ces banques représente entre 0,17% et 0,22% au T1 2020. Ceci est à mettre en regard des crises récentes : en effet, au plus haut de la crise des subprimes et de la crise de la dette souveraine, le coût du risque des grandes banques françaises était de 0,41% en 2009 et de 0,33% en 2011[1].

Depuis l’entrée en confinement, les particuliers français bénéficient d’amortisseurs sociaux comme le chômage partiel qui permettent de maintenir la capacité de remboursements des crédits immobiliers et des crédits à la consommation. Ainsi, l’évolution du coût du risque des banques de détail françaises reste contenue (multipliée par 1,5 sur la période) par rapport aux banques de financement et d’investissement (supérieures à 5 fois) qui anticipent des pertes de crédit plus fortes sur les grandes entreprises.

Tour d’horizon des banques américaines et italiennes

Les banques américaines ont significativement augmenté les provisions pour le risque de crédit.

Entre le T1 2019 et le T1 2020, il a été multiplié de 3 à 5 fois (ex. Citi : x3,1 ; Goldman Sachs : x3,5 ; Bank of America : x4,3 ; Wells Fargo : x4,5 et JP Morgan : x4,8) pour atteindre un niveau situé atour du 0,9% du total bilan. Ces évolutions sont largement plus élevées pour les banques américaines que les banques françaises. Il y a deux raisons à cela : tout d’abord les banques américaines provisionnent plus rapidement que leurs homologues européennes ou françaises car le régime des faillites leur permet de constater des pertes plus tôt. D’après C. Foliot, co-directeur des gestions actions d’Edmond de Rothschild Asset Management, « le pic des provisions se trouvera en Europe entre le deuxième et le dernier trimestre. Aux États-Unis, il se révèle au premier semestre »[2]. Ensuite, les particuliers américains bénéficient d’amortisseurs sociaux moins puissants qu’en Europe. Ceci se traduit notamment par l’explosion du taux de chômage qui est passé de 3,5% en février à 14,7% en avril (niveau le plus élevé depuis juin 1940)[3].

En Italie, UniCredit affiche une perte de -2,7 Mds € sur le 1er trimestre 2020. Cette banque est notamment affectée par des éléments exceptionnels entraînés par la déconsolidation de sa banque turque Yapi (impact de -1,7 Mds €). Concernant son marché domestique, le coût du risque a été multiplié par plus de 3 pour atteindre un niveau de 193 pb. Sur la même période, le coût du risque d’Intesa Sanpaolo a été multiplié par 2 pour atteindre un niveau de 80 pb[4]. L’évolution du coût du risque des banques françaises présentes sur le marché domestique italien reste contenue voire positive. En effet, le coût du risque de Crédit Agricole Italia a été multiplié par 1,2 (pour atteindre un niveau de 74 pb) et celui de BNL (6ème banque italienne par sa taille de bilan) a même diminué de 27% en raison de la cession de portefeuilles de crédits douteux (il est de 64 pb au T1 2020).

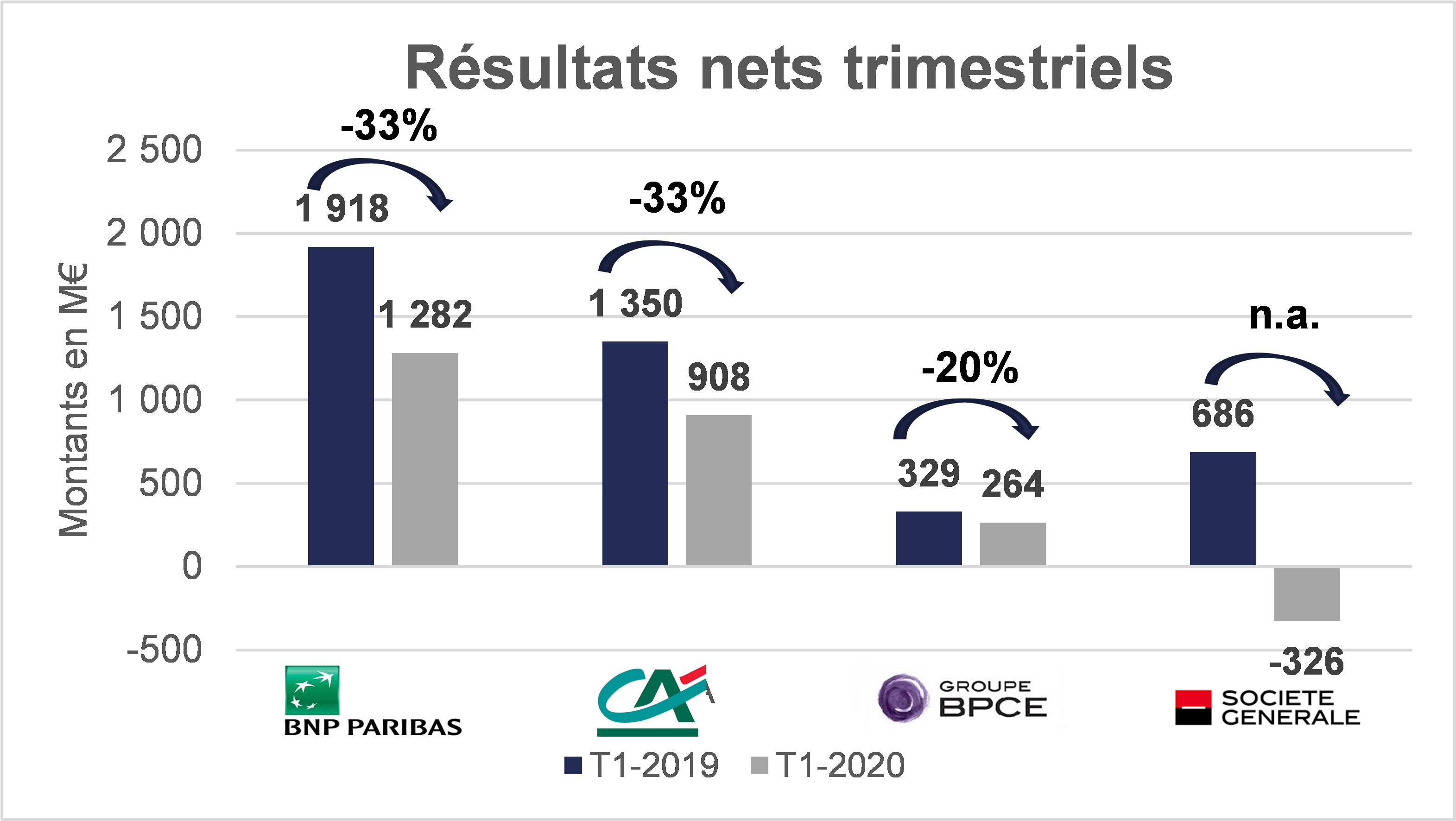

Les banques parées à faire face à d’éventuelles pertes

Source : rapports trimestriels

L’effet conjugué de la baisse des revenus et de l’augmentation du coût du risque a pour conséquence de réduire significativement les résultats nets des banques : les résultats nets trimestriels de BNP et de Crédit Agricole baissent de 33%, celui de BPCE de 20% alors que Société Générale enregistre une perte de -326 M€ au T1 2020.

D’après les estimations de la Banque de France[5], les fonds propres CET1 auraient été multipliés par 2,6 entre 2008 et 2019 pour atteindre un niveau de 340 Mds €. Au T1 2020, les 4 principales banques affichent un ratio CET 1 compris entre 12,0% et 15,5% pour des limites fixées début avril par le régulateur[6] entre 8,9% et 9,3%. Le ratio CET1 moyen de ces banques dépasse de plus de 450 bp les minima règlementaires, ce qui représente un excédent de fonds propres de l’ordre de 100 Mds € : de quoi essuyer des pertes importantes.

Les premiers signes d’une reprise mais un avenir incertain

La note de conjoncture publiée le 27 mai dernier par l’INSEE montre que l’activité économique française repart nettement bien que cette reprise reste partielle. En effet, « l’économie française fonctionnerait à environ quatre cinquièmes de son niveau d’avant crise (contre seulement deux tiers pendant le confinement) ». L’INSEE signale également dans sa note que « si l’activité économique revenait intégralement à son niveau d’avant crise dès le mois de juillet, le PIB français diminuerait de

8 % sur l’année 2020 ». Reste à savoir si cette hypothèse est réaliste ou non.

Plusieurs initiatives volontaristes cherchent à atténuer l’impact économique et financier de la crise à différents niveaux.

Au niveau européen, la BCE et la Commission européenne ont d’ores et déjà pris des mesures d’envergure pour assurer l’accès à la liquidité et aux financements pour les états et les banques. Dernière mesure : la BCE a entériné le 4 juin l’augmentation de 600 Mds € de l’enveloppe du PEPP (Programme d’achats d’urgence pandémique) pour la porter à 1 350 Mds €.

Par ailleurs, à l’initiative de l’alliance franco-allemande, la Commission européenne a présenté le

27 mai dernier un grand plan de relance « Next Generation EU » visant à mutualiser la dette des états membres. Le projet qui sera examiné lors du Conseil européen du 19 juin s’élèverait à 750 Mds €. Cette initiative, si elle aboutit viendra renforcer la zone euro et stimuler la reprise.

Autre initiative : l’EBA a ouvert le débat de la mise en place d’une structure de défaisance visant à assainir le bilan des banques.

En France, le gouvernement a quant-à-lui réhaussé le 15 avril son plan de soutien à 100 Mds €.

Un plan de relance massif visant à soutenir la demande et l’investissement ainsi qu’à aider des secteurs spécifiques devrait être présenté à la rentrée prochaine[7]. Conscient que tout se joue d’ici juillet, l’Etat a déjà commencé à décliner ce plan pour le tourisme (18 Mds €, 14 mai), pour l’automobile (8 Mds €,

27 mai) et pour les collectivités territoriales (4,5 Mds €, 29 mai). Enfin, le désengagement de l’activité partielle, puissant amortisseur jusqu’ici, se fait de façon progressive.

Largement approvisionnées en liquidité par la BCE[8] et soutenues par le gouvernement, les banques françaises entendent jouer leur rôle de financeur de l’économie : au 22 mai elles ont accordé plus de 82 Mds € de PGE. Elles sont également mobilisées dans la recherche d’un nouveau dispositif qui pourrait permettre aux PME et ETI de renforcer leur bilan via la création d’un fonds de plus de

10 Mds € de quasi-fonds propres. Cette initiative est aussi encouragée par l’Etat, les assureurs et les fonds de retraite.

Enfin, la situation sanitaire semble s’améliorer nettement. Conjugué à toutes les mesures évoquées, cela permettra-t-il in fine de limiter les dégâts sur l’économie ? c’est le scénario que semble privilégier aujourd’hui le marché. Ainsi le CAC 40 qui était sous les 4 000 points le 17 mars a franchi les

5 000 points début juin, et les Credit Default Swap (CDS[9]) à 5 ans des principales banques françaises ont été divisés par 2 depuis le 17 mars pour se rapprocher du niveau d’avant crise. Il sera très intéressant de voir lors des publications à fin juin, comment les banques anticipent l’évolution de leur coût du risque. Finalement, le pire n’est peut-être pas certain !

Pascal Hoareau

Président de Fincley Consulting

pascal.hoareau@fincley.com

Julien Freyermuth

Associé de Fincley Consulting

julien.freyermuth@fincley.com

[1] https://acpr.banque-france.fr/liste-chronologique/analyses-et-syntheses

[2] L’Agefi Hebdo du 14 mai

[3] https://www.latribune.fr/economie/international/aux-etats-unis-le-taux-de-chomage-s-envole-a-14-7-847286.html

[4] Données publiées retraitées et tenant notamment compte de l’enregistrement de 300 M€ de provisions pour pertes anticipées liées à la crise sanitaire

[5] https://acpr.banque-france.fr/la-situation-des-grands-groupes-bancaires-francais-fin-2019

[6] i.e. en tenant compte de l’annulation des coussins contracycliques et de l’application de l’article 104a de la CRD5 qui autorise les établissements sous la supervision de la BCE à utiliser des fonds propres de catégories 1 et 2 à la place de fonds propres CET1

[7] D’après Les Echos du 30 avril

[8] Depuis notre dernier article en lien avec le COVID 19, la BCE a notamment abaissé le taux d’intérêt des opérations de refinancement à long terme TLTRO III (50 pb en dessous du taux de facilité des dépôts soit un taux de -1,00%) et a annoncé le lancement de nouvelles opérations de prêts d’urgence pandémique de long terme non ciblés (PELTRO)

[9] Les CDS sont des protections contre le non remboursement d’une dette. Ils retranscrivent le risque de défaut et donc de faillite.