CSRBB – Etat des lieux avant l’entrée en vigueur imminente

L’élargissement du périmètre d’application du CSRBB par l’EBA couvrant le risque de variations des prix de marché entrainé par les spreads de crédit et de liquidité présente des défis méthodologiques, opérationnels et de gestion. Dans cet article, nous tentons de répondre aux principales interrogations des banques en nous inspirant d’une technique issue de l’assurance : la « risque neutralisation ».

Le 20 octobre 2022 dernier, l’Autorité Bancaire Européenne (EBA) a publié de nouvelles orientations et deux normes techniques règlementaires qui visent à faire évoluer le cadre de gestion du risque de taux (IRRBB) en vigueur depuis le 30 juin 2019.

Parmi les évolutions marquantes, notons l’élargissement du périmètre d’application du Credit Spread Risk in the Banking Book (CSRBB) à l’ensemble du bilan et du hors-bilan des banques.

A la veille de l’entrée en vigueur de la réglementation (prévue pour le 31/12/2023) et en l’absence d’un cadre méthodologique clair, examinons les enjeux et problématiques liés à la mise en place du CSRBB.

De quel risque s’agit-il ?

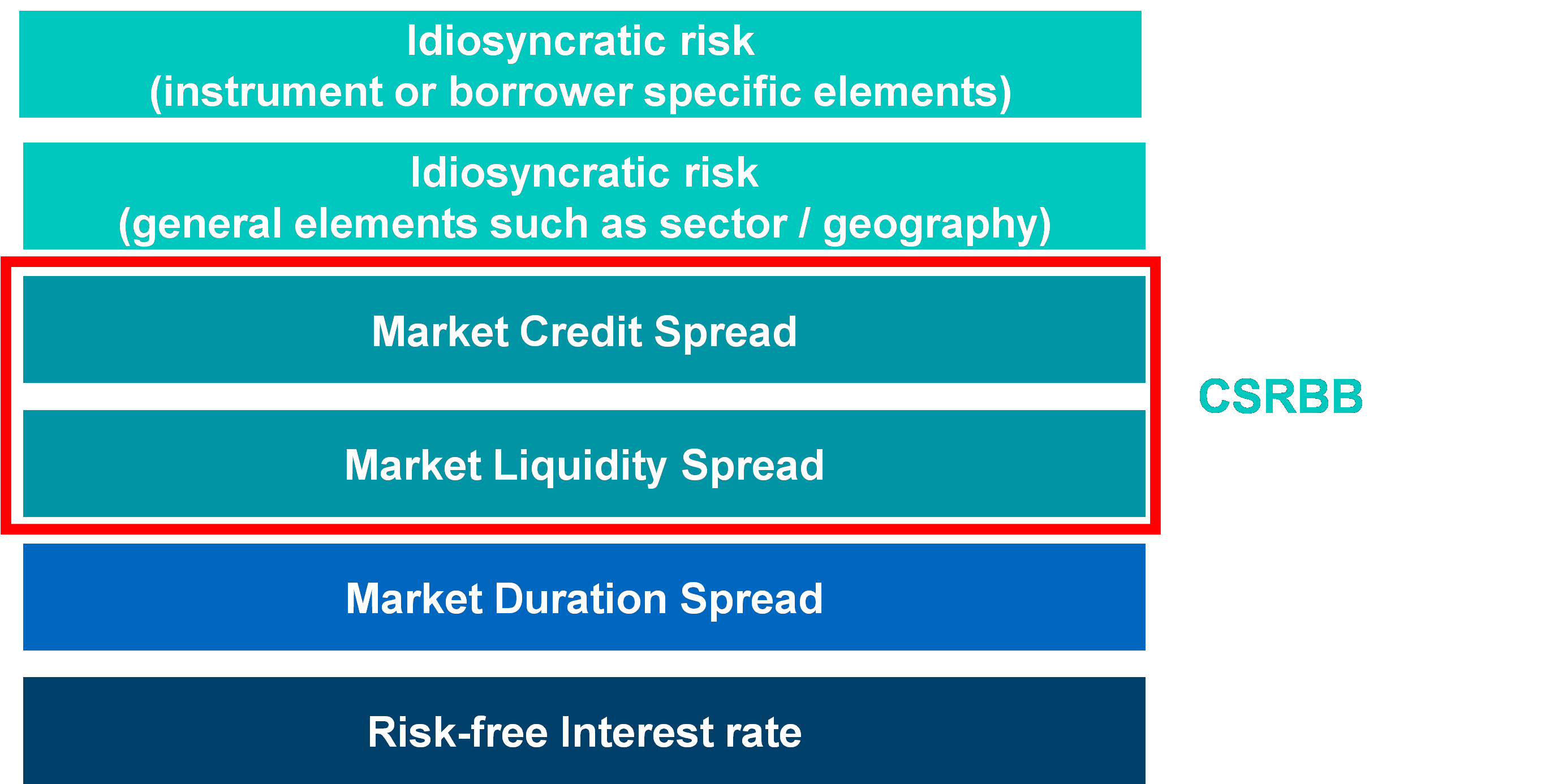

Dans les orientations de l’EBA (GL/2022/14), le CSRBB est défini comme le « risque découlant des variations du prix du marché pour le risque de crédit, de liquidité et éventuellement d’autres caractéristiques des instruments sensibles au risque de crédit, qui n’est pas pris en compte par un autre cadre prudentiel existant tel que l’IRRBB ou par le risque de crédit/défaillance immédiate attendu. Le CSRBB tient compte du risque de variation de l’écart d’un instrument tout en supposant le même niveau de qualité de crédit, c’est-à-dire la manière dont l’écart de crédit fluctue dans une certaine marge de notation/PD. »[1]

Plus précisément, il s’agit de mesurer les impacts des variations des market liquidity spread et market credit spread dans les taux :

Quel est le périmètre concerné ?

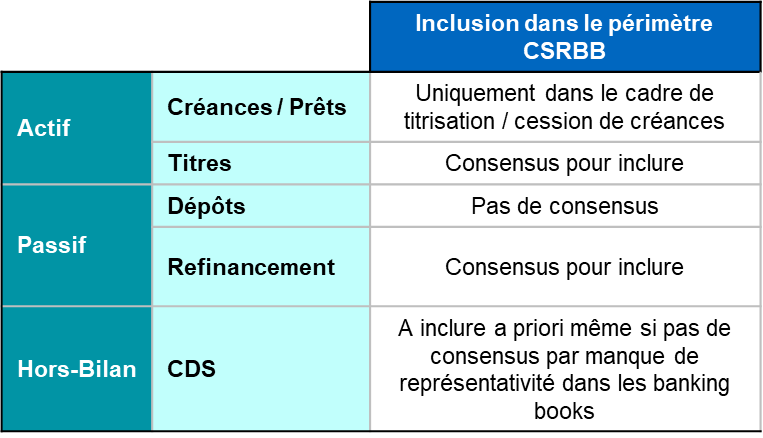

Le CSRBB couvre a priori l’ensemble du bilan et du hors-bilan du banking book.

En complément, les orientations EBA donnent trois éléments de certitude concernant le périmètre :

– Les expositions non performantes sont exclues du périmètre ;

– Les dérivés soumis au calcul de CVA sont également exclus afin d’éviter une double prise en compte du risque d’ajustement de l’évaluation de crédit ;

– Les instruments comptabilisés à la juste valeur ne peuvent pas être exclus.

Les établissements ont également la possibilité d’exclure les instruments insensibles aux variations de spread de crédit et de liquidité à condition de documenter et de justifier ces exclusions.

De plus, dans sa publication du 12 juillet 2023 décrivant la compréhension commune de l’industrie bancaire, la Fédération Bancaire Européenne (EBF) a proposé un arbre de décision faisant apparaître comme critère discriminant supplémentaire l’existence d’un marché liquide avec des références de prix directes (les produits afférents entreraient dans le périmètre de calcul du CSRBB) ou indirectes.

Un benchmark conduit par Fincley consulting auprès d’un échantillon de banques corrobore cette opinion. Nous en présentons ci-dessous une synthèse :

Quelle approche adopter pour isoler les composantes CSRBB ?

La risque neutralisation est un principe qui s’inscrit dans le cadre de la règlementation Solvabilité II et qui correspond au processus permettant au modèle actuariel d’être market consistent. D’un point de vue théorique, « risque neutraliser » un instrument de marché (lorsque celui-ci est coté) consiste à se placer dans un univers dans lequel le prix théorique calculé (celui issu de l’actualisation des cash-flows pour une obligation) est égal au prix de marché.

Dans ce cadre, une approche analogue serait de s’appuyer sur les z-spreads, se définissant comme la différence entre le taux de rendement actuariel et le taux sans risque. Par l’intermédiaire de cet indicateur, une approximation des spreads de marché et composantes idiosyncratiques est obtenue. Reste à voir le degré de finesse dans lequel chaque établissement souhaite et peut techniquement approfondir ses travaux.

Quels indicateurs sont mesurés ?

Les orientations de l’EBA préconisent, à l’instar de ce qui est fait sur l’IRRBB, de mesurer le CSRBB selon une approche en valeur économique (par ex. à l’aide de la sensibilité de l’EVE ou de la VAN) et en résultat (via la sensibilité de MNI), sans définir plus précisément le cadre méthodologique (ce risque étant intégré au Pilier 2 de Bâle III).

Par conséquent, la prise en compte de ce nouveau risque soulève plusieurs défis, comme par exemple :

- Identifier des variables de marché permettant de mesurer les spreads de crédit (au sens large) en accord avec la composition du portefeuille de titres et en s’appuyant sur les z-spreads ;

- Isoler les composantes idiosyncratiques ;

- Définir la sévérité des chocs à partir de la Value at Risk ou l’Expected Shortfall ;

- Calibrer des limites de gestion et celles du cadre d’appétence aux risques.

Et après ?

A ce jour, le régulateur n’a imposé aucune limite, que ce soit en sensibilité d’EVE ou de MNI.

Néanmoins, l’EBA demande aux établissements bancaires d’intégrer ce risque dans l’appétence au risque et dans l’ICAAP. Ainsi, les banques seront-elles enclines à couvrir ce risque ? D’autant plus qu’en général, le périmètre des instruments concernés par le CSRBB a vocation à être détenu jusqu’à maturité et est comptabilisé en grande partie au coût amorti.

Nul doute que les premiers retours de la BCE sur les méthodologies développées par les banques seront riches en enseignement !

[1] Source : EBA – Final report on guidelines on the management of interest rate risk and credit spread risk arising from non trading book activities (October 2022)

Laurent Chong

Directeur

laurent.chong@fincley.com

Julien Freyermuth

Associé

julien.freyermuth@fincley.com