L’EBA publie les lignes directrices définitives sur les risques ESG, imposant la conformité des institutions financières d’ici 2026

L’intégration des risques environnementaux, sociaux et de gouvernance (ESG) dans la gestion bancaire n’est plus une option, mais une nécessité. Avec l’entrée en vigueur de CRR 3 et la publication des nouvelles lignes directrices de l’EBA en janvier 2025, les banques doivent adapter leurs analyses de risques et ajuster leur stratégie pour y intégrer les enjeux ESG.

Contexte

Face aux pressions croissantes pour accompagner la transition vers une économie durable, les institutions financières doivent renforcer leurs dispositifs internes afin d’identifier, de mesurer et de gérer les risques ESG. Les enjeux sont considérables : réputation, stabilité financière et opportunités de croissance.

Dans ce cadre, l’EBA a été mandatée pour établir des lignes directrices visant à intégrer les risques ESG dans les processus bancaires. Publiées le 9 janvier 2025, ces orientations mettent l’accent sur la planification de la transition et l’anticipation des évolutions technologiques, commerciales et comportementales liées aux enjeux ESG. Elles visent à structurer l’adaptation des banques aux nouvelles exigences prudentielles de CRR 3, en renforçant la transparence et la stabilité du secteur bancaire européen.

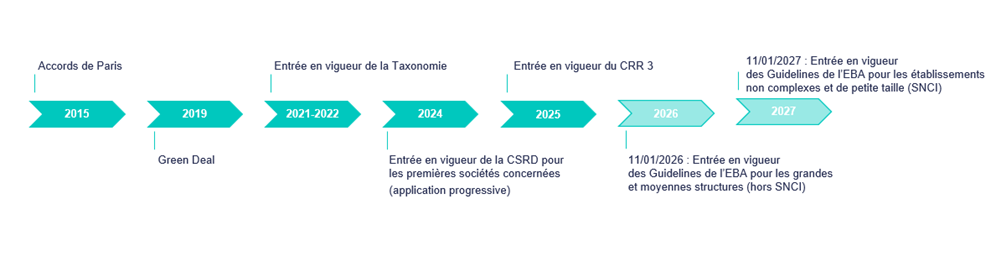

Calendrier / entrée en vigueur

L’entrée en vigueur de CRR 3 au 1er janvier 2025 marque un tournant règlementaire en matière d’exigence de publication sur l’ESG. En complément, ces nouvelles lignes directrices de l’EBA s’appliqueront progressivement :

- A partir du 11 janvier 2026 : pour les grandes et moyennes structures,

- A partir du 11 janvier 2027 : pour les établissements non complexes et de petite taille.

Des exigences renforcées pour une gestion des risques ESG structurée

Les orientations de l’EBA fournissent une approche structurée permettant aux institutions d’identifier, de mesurer, de gérer et de surveiller les risques ESG, garantissant ainsi l’alignement sur les pratiques plus larges de gestion des risques. Ces orientations couvrent plusieurs axes clés tels que la gouvernance, les processus de gestion des risques ainsi que l’intégration des facteurs ESG dans les stratégies commerciales.

Elles complètent et précisent également les orientations de l’EBA sur la gouvernance interne ainsi que sur l’octroi et le suivi des prêts en ce qui concerne la gestion des risques ESG.

Les principaux axes couverts se résument de la façon suivante :

1) Gouvernance et gestion des risques

- Mettre en place une gouvernance dédiée pour gérer les risques ESG.

- Intégrer ces risques dans la stratégie globale et les plans de transition.

- Adopter une vision à long terme (10 ans minimum), une approche inédite dans un cadre prudentiel où les risques sont traditionnellement évalués sur des horizons plus courts.

2) Identification et mesure des risques

- Identifier et mesurer l’ensemble des risques ESG (au-delà du risque climatique).

- Evaluer leurs impacts sur les risques financiers traditionnels, tels que les risques de crédit, de marché, de liquidité et opérationnels.

- Utiliser des approches combinées, mêlant évaluations individuelles des contreparties et analyses sectorielles des portefeuilles (crédits et titres).

3) Collecte et gestion des données

- Renforcer la collecte des données ESG auprès des contreparties et recourir à des fournisseurs de données externes pour combler les lacunes.

- Garantir la qualité et la fiabilité des données à travers des systèmes d’information robustes et des procédures d’évaluation de la qualité des données.

4) Planification de la transition

- Elaborer et mettre en œuvre des plans de transition alignés sur les objectifs climatiques.

- Etablir des objectifs clairs à long terme et des indicateurs de suivis pour garantir la résilience du modèle économique aux risques ESG.

- Evaluer la sensibilité aux risques ESG (à partir de scénarios scientifiques) et éclairer la planification stratégique.

- Intégrer les objectifs du plan de transition dans les processus de prise de décision et de gestion des risques.

5) Outils de gestion des risques et mesures correctives

- Surveiller l’engagement des contreparties à travers des indicateurs pertinents.

- Ajuster les conditions financières et la tarification des produits financiers proposés en fonction des critères ESG.

- Diversifier les portefeuilles pour intégrer des actifs plus durables.

6) Intégration dans les processus clés

- Intégrer les risques ESG dans les processus d’évaluation interne de l’adéquation du capital (ICAAP) et de liquidité (ILAAP)

- Prendre en compte les risques ESG dans les tests de résilience et les évaluations de risques de crédit, marché et opérationnel.

7) Définition et suivi de l’appétence aux risques

- Intégrer les risques ESG dans le cadre de l’appétence aux risques.

- Surveiller l’appétence aux risques à l’aide d’indicateurs de mesure des risques (KRI) liés à l’ESG, comme :

- la part de l’exposition aux secteurs à haute intensité carbone ;

- la part des actifs exposés à des risques physiques ;

- l’alignement du portefeuille aux accords de Paris ;

- le nombre d’incidents sociaux et controverses liés aux droits humains…

8) Développement des compétences et culture ESG

- Renforcer la formation et la sensibilisation aux risques ESG au sein des institutions.

- Intégrer ces risques ESG dans les systèmes de contrôle interne et attribuer clairement les responsabilités.

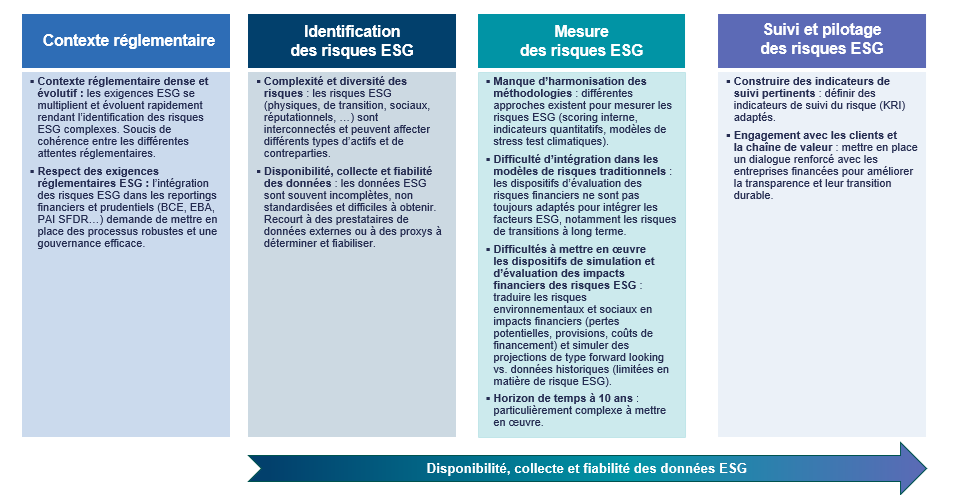

Les défis liés à la mise en œuvre

La mise en œuvre de ces lignes directrices présente plusieurs défis pouvant s’organiser comme suit :

Conclusion : un cadre exigeant mais porteur d’opportunités

Les lignes directrices de l’EBA sur la gestion des risques ESG fournissent un cadre complet permettant aux institutions financières d’intégrer les considérations ESG dans leurs activités opérationnelles.

En appliquant ces lignes directrices, les institutions se préparent à mieux gérer leurs risques, soutenir la transition vers une économie durable et ainsi répondre aux attentes des parties prenantes. Au-delà du caractère contraignant, l’intégration des critères ESG représentent de réelles opportunités de développement : proposer des produits financiers durables et innovants alignés aux attentes des parties prenantes, améliorer la relation avec les clients sensibles aux questions ESG, ou encore attirer de nouveaux investisseurs.

Malgré les simplifications en cours proposées dans le cadre d’Omnibus, les orientations de l’EBA sur les risques ESG proposées suite à l’entrée en vigueur de CRR 3 et de la CRD 6 sous l’impulsion du Comité de Bâle sur le contrôle bancaire devraient continuer à s’appliquer.

En savoir plus ….

Julien FREYERMUTH

Associé

07 87 53 91 38

julien.freyermuth@fincley.com

Clémence BOURDIN

Manager Finance durable

06 37 02 70 64

clemence.bourdin@fincley.com

Contactez-nous en cliquant ici, pour obtenir l’étude complète et discutez de vos défis ESG.