La conformité est-elle condamnée à être un centre de coût ?

Face à une avalanche de régulations, les banques renforcent leurs contrôles, multiplient les vérifications, et complexifient leurs processus. Mais à quel prix ? Et si l’intelligence artificielle transformait ce fardeau en avantage stratégique ?

En 2024, les sanctions réglementaires infligées aux institutions financières ont atteint un niveau record de 19,3 milliards de dollars [1], marquant un tournant dans l’histoire récente de la régulation bancaire. Parallèlement, la problématique de l’onboarding client reste critique : 67 % des banques déclarent avoir perdu au moins un client en raison de processus KYC (Know Your Customer) jugés trop lents ou inefficaces — une tendance en nette accentuation [2]

Dans ce contexte, l’intelligence artificielle (IA) s’impose comme un levier stratégique pour moderniser les processus KYC et répondre aux exigences croissantes des régulateurs. En automatisant certaines étapes clés de l’analyse et de la collecte d’informations, l’IA permet aux équipes conformité de se recentrer sur des tâches à forte valeur ajoutée, telles que l’examen des structures capitalistiques ou l’investigation de flux financiers complexes.

Afin d’illustrer les apports concrets de l’IA, nous avons sélectionné deux domaines particulièrement sensibles et chronophages pour les directions de la conformité : la gestion documentaire et le tri des alertes. Ces cas d’usage démontrent comment les technologies d’IA peuvent transformer en profondeur les pratiques opérationnelles.

- Collecte, analyse et vérification documentaire

Défi métier

Les établissements bancaires doivent régulièrement collecter et vérifier une grande variété de documents clients (pièces d’identité, justificatifs d’adresse, statuts juridiques, preuves d’activité, etc.), souvent dans des environnements multi-juridictionnels. Sans appui technologique, ce processus est long et manuel : identification des pièces requises, sollicitation du client, réception, puis contrôle un à un des documents.

Selon une étude [3] menée auprès de grandes banques d’investissement, une revue KYC coûte en moyenne 2 274 dollars par client et peut prendre jusqu’à 90 jours en moyenne, entraînant une perte de clientèle significative.

Apport de l’IA

L’IA permet d’automatiser et de fiabiliser ces étapes grâce à plusieurs technologies clés :

- OCR (Optical Character Recognition) : lecture automatique des documents scannés (passeports, KBIS, justificatifs) et conversion en texte exploitable, éliminant la saisie manuelle.

- NLP (Natural Language Processing) : extraction précise des données pertinentes (noms, adresses, numéros d’immatriculation) à partir du texte, avec structuration automatique pour intégration dans les systèmes internes.

- ML (Machine Learning) : détection des anomalies et des tentatives de falsification (distorsions de pixels, incohérences typographiques, hologrammes manquants), avec amélioration continue des modèles.

Ces technologies permettent de réduire significativement les interventions humaines, tout en renforçant la qualité des contrôles. Les analystes peuvent ainsi se concentrer sur les cas complexes ou suspects, où leur expertise est essentielle.

- Triage des alertes et réduction des faux positifs

Défi métier

Les systèmes traditionnels de détection, fondés sur des règles statiques, génèrent un volume élevé d’alertes — dont une majorité sont des faux positifs [4]. Ces alertes mobilisent inutilement les équipes conformité et ralentissent le traitement des véritables risques.

Par exemple, un virement international légitime peut être signalé comme suspect en raison d’un seuil arbitraire, ou un client au nom courant peut être confondu avec un homonyme figurant sur une liste de sanctions.

Apport de l’IA

L’IA permet d’optimiser le tri des alertes grâce à des modèles d’apprentissage capables de :

- Prioriser les alertes en fonction de leur niveau de risque réel.

- Réduire les faux positifs en croisant les données internes et externes (identité, historique, typologie de transaction).

- Automatiser les vérifications préliminaires, libérant du temps pour les analyses approfondies.

Ces systèmes intelligents permettent de fluidifier les processus, d’améliorer la réactivité des équipes et de renforcer la détection des comportements réellement illicites.

Du point de vue opérationnel, l’intelligence artificielle agit comme un assistant intelligent de tri pour les analystes conformité. Plutôt que de traiter un flux massif d’alertes indifférenciées, l’utilisateur reçoit une file priorisée d’alertes jugées pertinentes ou à risque élevé. Les alertes à faible probabilité (souvent des faux positifs) sont soit reléguées dans une file secondaire, soit automatiquement écartées avec justification, par exemple : « Alerte écartée – date de naissance différente du profil sanctionné ».

Chaque décision automatisée reste auditable : l’analyste peut consulter le score de risque attribué, les critères ayant motivé la décision, et reprendre la main si nécessaire. Ce système hybride, combinant automatisation et supervision humaine, permet de concentrer les efforts sur les cas à forte criticité.

Dans la pratique, cela se traduit par une réduction significative du volume d’alertes à traiter manuellement, une meilleure priorisation des risques, et une amélioration du temps de réponse. Une étude [5] menée en 2024 auprès d’une grande banque européenne montre qu’un outil IA bien calibré a permis de clôturer automatiquement plus de 500 000 alertes par an, sans perte de détection des risques majeurs.

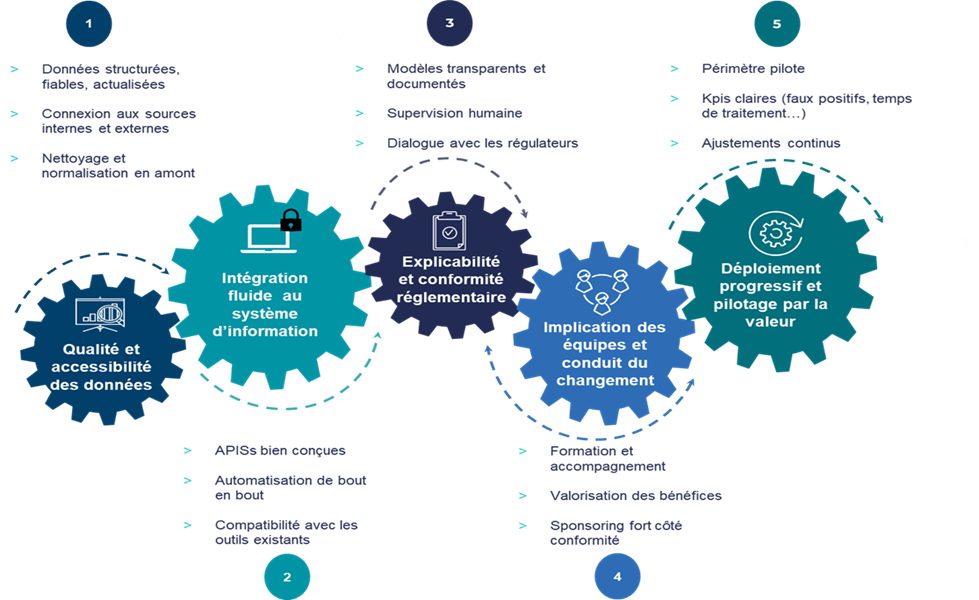

Les conditions de succès pour une IA réellement utile en conformité

Si les bénéfices sont prometteurs, leur concrétisation repose sur plusieurs facteurs clés de réussite :

Quelles perspectives concrètes sur le terrain ?

Malgré un fort potentiel, l’adoption de l’IA en conformité reste encore émergente. Selon une étude récente de Moody’s [6], début 2024, seuls 9 % des responsables conformité interrogés utilisent activement des solutions IA. Pourtant, 82 % d’entre eux reconnaissent que l’IA leur apportera des bénéfices significatifs.

Les premiers retours d’expérience montrent que les gains les plus tangibles concernent le remplacement des tâches manuelles et l’amélioration de l’efficacité opérationnelle. Les bénéfices plus qualitatifs (réduction des faux positifs, meilleure précision des analyses) sont encore sous-estimés, mais devraient croître avec une meilleure intégration technologique et une montée en compétence des équipes.

Notre accompagnement stratégique et opérationnel

Notre cabinet de conseil accompagne les directions conformité et risques dans toutes les étapes de leur transformation IA :

- Cartographie des processus et identification des irritants.

- Structuration de la gouvernance IA : supervision humaine, explicabilité, conformité réglementaire.

- Sélection des solutions adaptées à votre contexte (taille, budget, infrastructure, contraintes réglementaires).

- Intégration opérationnelle : coordination des équipes, formation, conduite du changement.

- Pilotage et mesure de la performance : définition des KPIs, suivi des résultats, ajustement.

L’IA, catalyseur d’une conformité plus intelligente

L’intelligence artificielle ne se contente pas d’automatiser des tâches : elle redéfinit les contours mêmes de la fonction conformité. En permettant aux équipes de se libérer des opérations répétitives, en renforçant la précision des contrôles et en fluidifiant les processus, elle transforme un impératif réglementaire en levier stratégique.

Mais cette transformation ne s’improvise pas. Elle exige une vision claire, une gouvernance rigoureuse, et une mobilisation collective des directions conformité, risques, IT et métiers. C’est à cette condition que l’IA pourra pleinement jouer son rôle : celui d’un allié puissant, au service d’une conformité plus agile, plus proactive, et plus résiliente.

Dans un monde où les exigences réglementaires ne cessent de croître, les banques qui sauront intégrer l’IA avec discernement et méthode seront celles qui prendront une longueur d’avance. Non pas en réduisant la conformité à une contrainte, mais en en faisant un atout de compétitivité et de confiance.

Pour en savoir plus…

Laëtitia COUCHARD-JACQUEMARD

Directrice Compliance

laetitia.couchard-jacquemard@fincley.com

Yassine AMGHAR

Manager

yassine.amghar@fincley.com

[1] fintech.global+1fineksus.com+1

[3] KYC & Onboarding Trends in 2024 for Banking

[4] How high false positives AML rate hurt banks, fintechs, customers