T+1 Europe / Banque privée : entre complexité client et impératif d’industrialisation

L’adoption du cycle de règlement-livraison (R/L) en T+1 aux États-Unis, au Canada et au Mexique en mai 2024 a marqué une étape majeure dans l’évolution des infrastructures de marché et de la gestion des transactions. En réduisant à un jour ouvré le délai entre la négociation et le règlement, cette réforme visait entre autres à réduire le risque de contrepartie, améliorer la liquidité des marchés et renforcer la stabilité de l’écosystème financier.

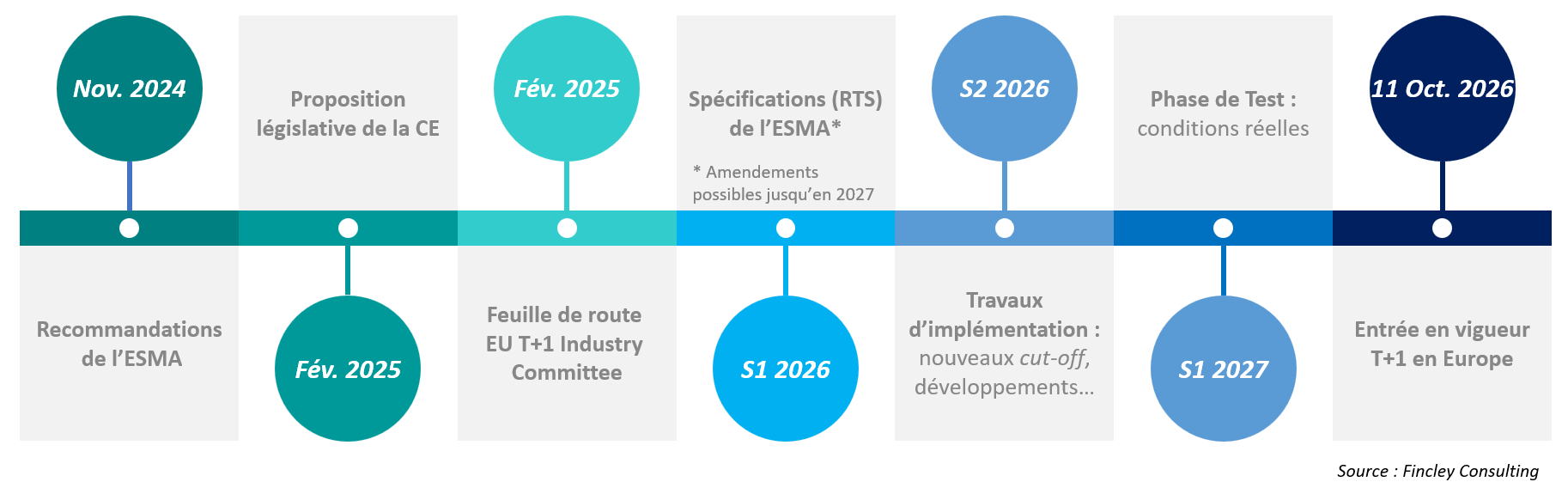

Dans une optique d’adaptation et de dynamisation des marchés européens, l’UE prépare actuellement sa propre transition, avec une entrée en vigueur prévue le 11 octobre 2027.

Figure 1 : Principaux Jalons de la transition au R/L en T+1

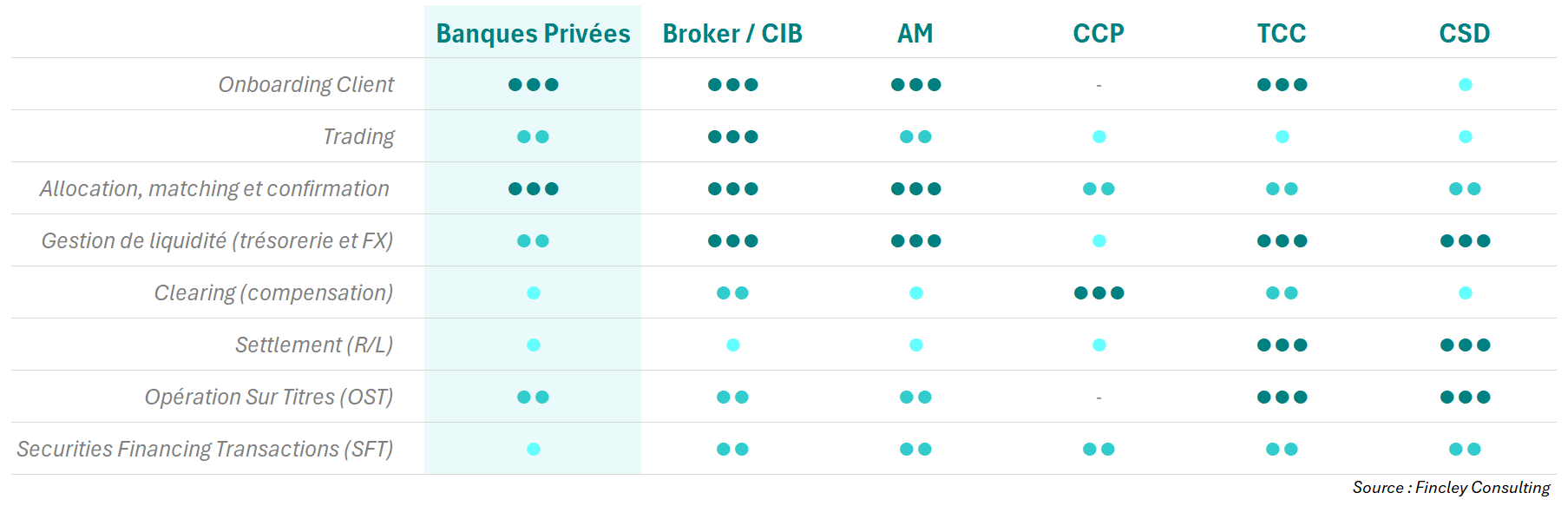

La transition vers T+1 concerne l’ensemble des acteurs de la chaîne de valeur des marchés de capitaux : sociétés de gestion (AM), banques privées, brokers, banques d’affaires, chambres de compensation (CCP) ainsi que dépositaires (CSD) et teneurs de comptes-conservateurs (TCC). Contrairement à une perception parfois répandue, les banques privées sont pleinement concernées, compte tenu de leur rôle et des services fournies à une clientèle spécifique, de la gestion de la relation client (KYC, documentations client…), à l’exécution d’ordres pour le compte de clients et la gestion de portefeuilles multi-actifs et multi-devises.

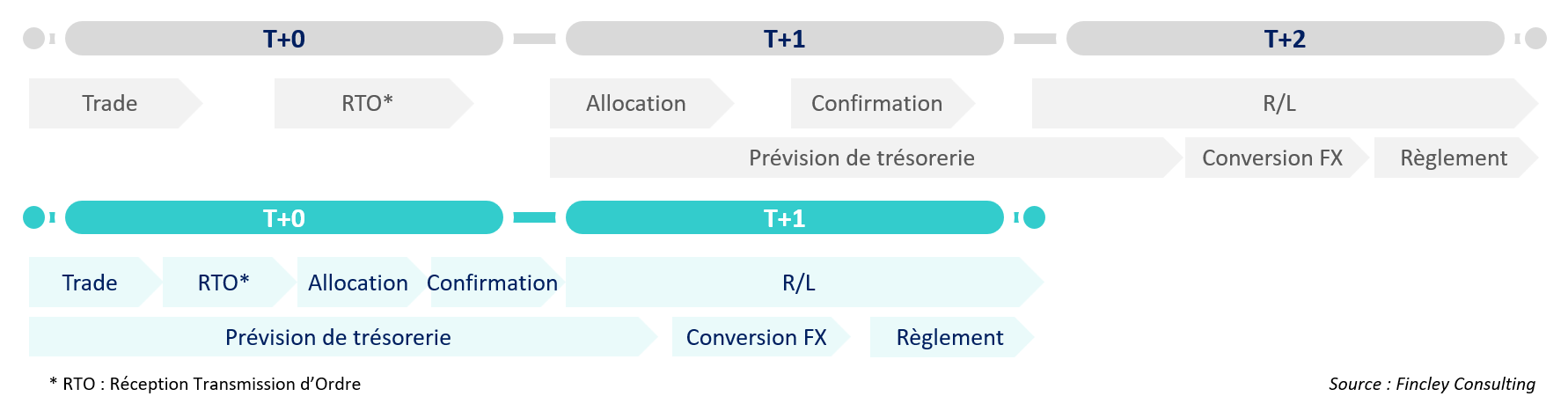

Figure 2 : Impact du R/L en T+1 sur la chaîne de valeur des Titres

Les résultats du « readiness survey » publié courant janvier 2026 par l’EU T+1 Industry Committee montrent que 77 % des acteurs ont engagé des travaux de préparation, mais que la mise en œuvre reste encore partielle : seulement 30 % des recommandations de la feuille de route sont aujourd’hui implémentées, et plus de la moitié des organisations n’ont pas encore défini un plan complet de transition.

Figure 3 : Préparation de la transition au R/L en T+1 par les acteurs de place

![]()

A noter que 58% des acteurs du marché estiment que la complexité de la transition s’articule en 2 points majeurs :

- Préparations des autres participants du marché (partenaires, contreparties, fournisseurs IT…) ;

- Automatisation des processus manuels.

Cependant, 69% des acteurs n’ont pas encore engagé les travaux avec leurs partenaires et leurs fournisseurs IT (cette proportion s’élève à près de 80% chez les entités de taille moyenne et petite), les Banques Privées ne faisant pas exception puisque 2/3 d’entre elles prévoient de démarrer les travaux de planification cette année, bien que les impacts soient significatifs sur l’ensemble de la chaîne de valeur :

L’importance d’être Ready to Trade / Ready to Settle

La transition vers T+1 impose que l’onboarding des clients soit “ready-to-trade” et “ready-to-settle” dès l’ouverture du compte, sans possibilité de compléter les informations obligatoires a posteriori. En résultat, les exigences en matière de KYC et de documentations client dès l’entrée en relation seront renforcées, en raison de la complexité des structures clients gérées (e.g. holdings, trusts, véhicules d’investissement…), et dans une optique d’identification des bénéficiaires effectifs et leurs spécificités fiscales dès T+0.

Ainsi, une banque privée ne peut plus autoriser un client à passer un ordre si les données KYC, les instructions de règlement (SSI), ou la documentation fiscale (ex. certificat de résidence fiscale…) ne sont pas entièrement validées, car toute anomalie ne pourra pas être corrigée à temps avant le dénouement en T+1.

Aux États-Unis, le passage au T+1 a ainsi conduit à un renforcement des contrôles amont, avec une exigence de complétude des données dès l’entrée en relation et une réduction des tolérances pour les dossiers incomplets. Concrètement, une SSI manquante ou incorrecte peut empêcher le matching ou retarder le règlement, tandis qu’une information fiscale erronée peut bloquer une transaction internationale.

Pour prévenir ces écueils en aval sur les traitements post-trade, la capacité à recueillir l’ensemble des éléments requis dès le processus d’onboarding client implique de :

- Accélérer la digitalisation et standardisation de ces processus en :

- Implémentant des portails digitaux pour la collecte de documents et données clients;

- S’appuyant sur un OCR (Optical Character Recognition) alimenté par IA pour automatiser les vérifications et classifications des documents ;

- Déployant un workflow modulaire couvrant l’entièreté du cycle de l’onboarding et capitalisant notamment sur l’IA agentique afin d’orchestrer et compléter son exécution en temps réel ;

- Se dotant d’une capacité de e-signature.

- Intégrer l’onboarding client à l’écosystème front-to-back afin de rompre la latence entre la récolte des données client, le trading et le post-trade.

- Renforcer la qualité et la gouvernance des données via des contrôles automatiques régis par des règles de cohérences (KYC, données personnelles, fiscales…) et des accès simplifiés aux données critiques.

Accélération des processus post-trade : un impératif d’industrialisation

Le passage en T+1 impose une accélération drastique de l’ensemble de la chaîne dès le jour du trade. Par exemple, une banque privée qui exécute un ordre agrégé en fin de journée doit désormais allouer les titres aux différents comptes clients et confirmer la transaction avec le broker le soir même (T+0), alors qu’en T+2 ces étapes pouvaient encore être finalisées le jour suivant. Lors du passage à T+1 aux US, l’industrie a fixé comme objectif un taux d’allocation et de confirmation en T+0 proche de 90% (DTCC – The key to T+1 success), afin de sécuriser le R/L le lendemain.

En résumé, tout retard d’allocation (mauvais compte, erreur de quantité…) ou de matching (écart avec son broker…) doit être résolu immédiatement, faute de quoi la transaction risque de ne pas être réglée en T+1 impliquant des potentielles pénalités liées à CSDR. A noter qu’un amendement de la réglementation CSDR (règlement (UE) 2025/2075 paru le 8 octobre 2025) prévoit un allègement de l’impact financier et non-financier liés au défaut de R/L en cas d’augmentation généralisée des défauts lors de la période de transition.

Pour les banques privées, caractérisées par des volumes fragmentés et des processus parfois plus personnalisés en réponse aux spécificités de chaque client, T+1 impose ainsi un passage vers un modèle plus industriel et temps réel, où la qualité des données et la fluidité des échanges avec le reste de l’écosystème deviennent obligatoires pour sécuriser le règlement des transactions.

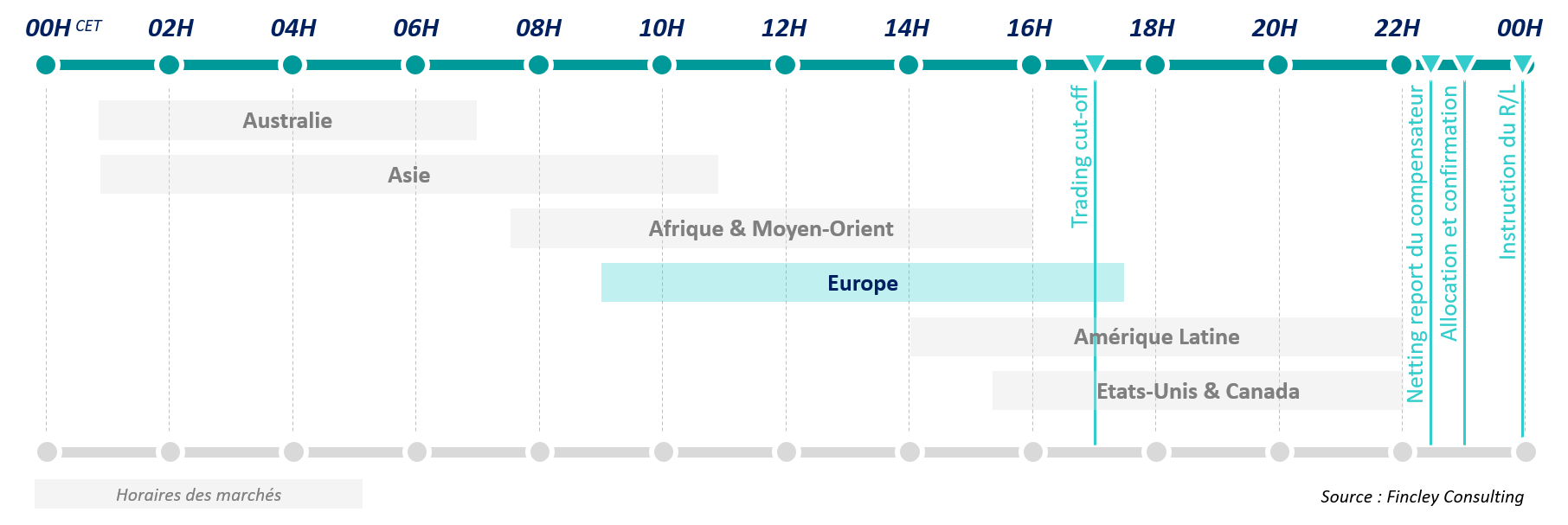

Figure 4 : Aperçu des nouveaux cut-off des infrastructures de marché Européennes

L’industrialisation de ces différentes étapes du cycle de vie de la transaction requiert de :

- Redéfinir les cut-off times clients et internes selon les classes d’actifs et marchés traités afin de s’adapter aux nouvelles deadlines et de limiter les exécutions tardives ;

- Standardiser et optimiser les processus d’Allocation, Matching et Confirmation désormais compressés sur une journée, en s’appuyant sur des plateformes de place (Alto, MarketAxess, DTCC, Broadridge…), des évolutions systèmes propriétaires et des solutions d’interopérabilité adaptées ;

- Améliorer l’intégration avec les systèmes des infrastructures de marché ou les tiers fournisseurs de services (brokers, compensateurs, teneurs de comptes et dépositaires) afin d’assurer un échange de données en temps réel et de s’affranchir des dépendances techniques ;

- Mettre en place une gestion proactives des exceptions en adaptant son organisation et en instaurant des workflows optimisés par IA permettant de :

- Détecter les transactions non-matchées, d’identifier les origines des écarts et de relancer les brokers ;

- Prioriser les exceptions critiques et appliquer des actions correctives.

Anticiper pour dénouer : vers une gestion plus proactive de la trésorerie et du change

Concernant la gestion de la trésorerie et du change, le passage au T+1 impose une anticipation proactive et précise des besoins de liquidité, en particulier en environnement multidevises. Par exemple, une banque privée qui exécute en fin de journée un achat d’actions européennes pour un client en dollars doit désormais initier la conversion USD/EUR dès le jour du trade (T+0) afin de disposer des fonds en T+1, là où en T+2, cette opération pouvait encore être réalisée le lendemain.

De même, les cut-offs des systèmes de règlement FX comme Continuous Linked Settlement (CLS) deviennent critiques : toute instruction envoyée trop tard pouvant empêcher la livraison des devises à temps. Les retours d’expérience du marché américain montrent ainsi une augmentation du recours à l’automatisation des flux FX et à des mécanismes de préfinancement, ainsi qu’un besoin accru de prévision intraday des positions de trésorerie pour éviter les défauts de règlement.

L’hétérogénéité des transactions et leurs potentiels déclenchements tardifs dépendant des décisions clients imposent ainsi aux banques privées une nécessité d’évoluer vers une gestion plus proactive et intégrée de la liquidité et du change.

Figure 5 : Chronologie de la chaîne de R/L en T+2 vs. T+1

La préparation de cette transition vers T+1 requiert de :

- Implémenter une solution de prévision de trésorerie en Intraday tenant compte des transactions en cours ou à venir (si récurrentes par exemple) et permettant de consolider les positions en cash à l’échelle client, devise et entité dans l’objectif d’identifier les besoins en liquidités à venir dès T+0 (le jour de la transaction) ;

- Définir des KPI de pilotage adaptés et optimiser les buffers de liquidité en incorporant une gestion de la donnée en temps réel et un ajustement dynamique des buffers (e.g. en fonction des volumes de trading, de la volatilité des flux clients…).

T+1 : le défi d’une transformation incontournable

En définitive, le passage au T+1 pour les banques privées exerce une pression accrue sur une chaîne encore partiellement optimisée, renforçant les risques opérationnels et la dépendance aux acteurs de l’écosystème.

Les activités de pre-trade, telles que l’onboarding des clients, ainsi que celles de post-trade – incluant l’allocation, le matching, la gestion de la liquidité, mais également la gestion des opérations sur titres (OST) – seront impactées par ce cycle de R/L réduit : les acteurs disposeront de délais réduits pour aligner les transactions avec les événements corporate et pour collecter puis transmettre les instructions de leurs clients, notamment en cas de prises de position tardives, nécessitant d’automatiser les flux avec leurs conservateurs ou les infrastructures de marchés. De même, sur les activités de Securities Financing Transactions (SFT), où l’augmentation des recalls de prêts de titres plus tôt dans la journée, comme observé aux États-Unis, impose une vision plus exhaustive de l’inventaire et une automatisation accrue des processus de recall.

Les premiers retours d’expérience du marché américain montrent que la réussite du T+1 repose fortement sur l’automatisation des processus pre et post trade, là où un retard de confirmation avec un broker, une erreur dans les instructions de règlement (SSI), une conversion FX non exécutée à temps ont une incidence directe sur le dénouement des transactions avec un délai réduit pour effectuer les corrections nécessaires.

La réussite de cette transition pour les Banques Privées nécessite :

- Une évaluation en amont de la chaine actuelle front-to-back : la maturité de l’organisation actuelle, des processus et procédures ainsi que les traitements spécifiques pour certains clients, des SIs en place, les contraintes réglementaires, le niveau de qualité et de préparation des prestataires actuels (compensateurs, conservateurs…), etc.

- L’implémentation de solutions innovantes pour répondre à ces challenges.

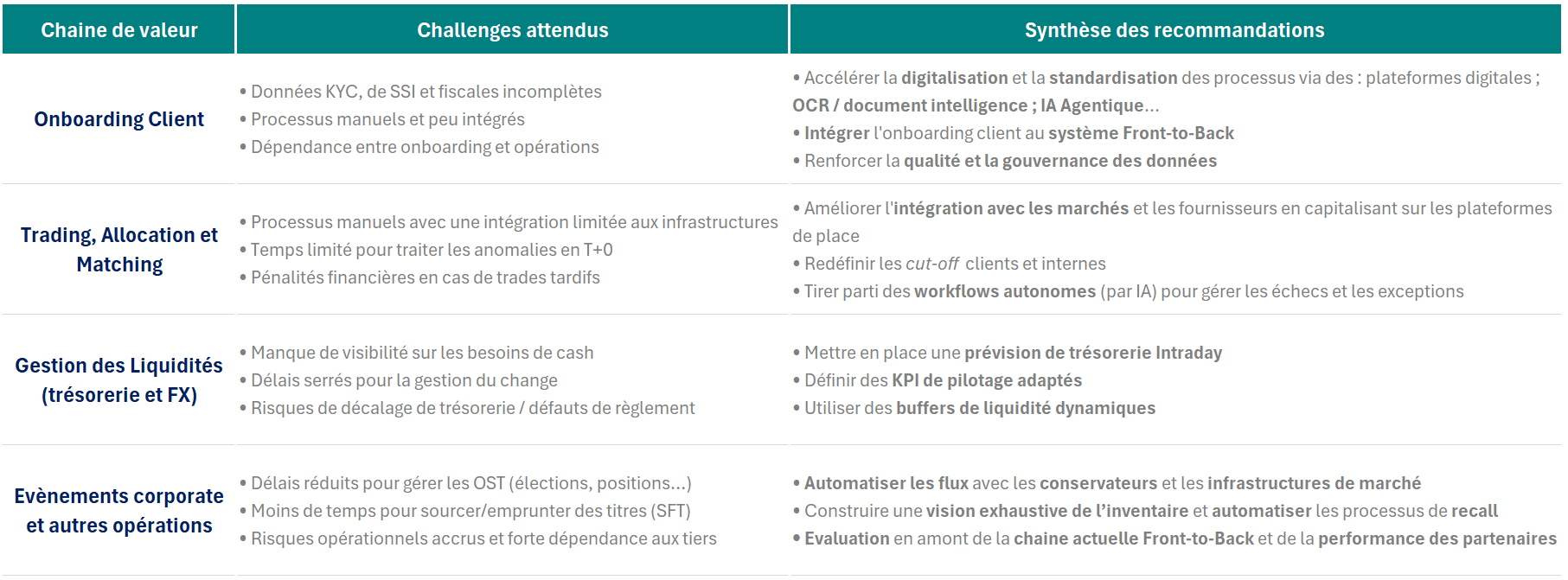

Tableau 1 : Synthèse des challenges et des recommandations

S’appuyant sur une solide expérience en matière de mise en conformité aux évolutions réglementaires dans le domaine des marchés de capitaux — notamment le passage au T+1 sur le marché américain — ainsi que sur une maîtrise approfondie de la chaîne de valeur des titres, Fincley consulting est en mesure de vous accompagner dans votre transition vers le T+1 en Europe et au Royaume-Uni : du diagnostic de l’existant à la mise en œuvre des transformations organisationnelles, opérationnelles et SI, avec un appui renforcé des équipes sur tous les types de chantiers (identification des irritants et des évolutions nécessaires sur les processus pre-trade, trade et post-trade, revue du target operating model, adaptation de la gouvernance et des RACI avec les prestataires, simplification et optimisation du SI, ainsi que déploiement de solutions dédiées à l’allocation, au matching des transactions et à la gestion de la liquidité intraday…).