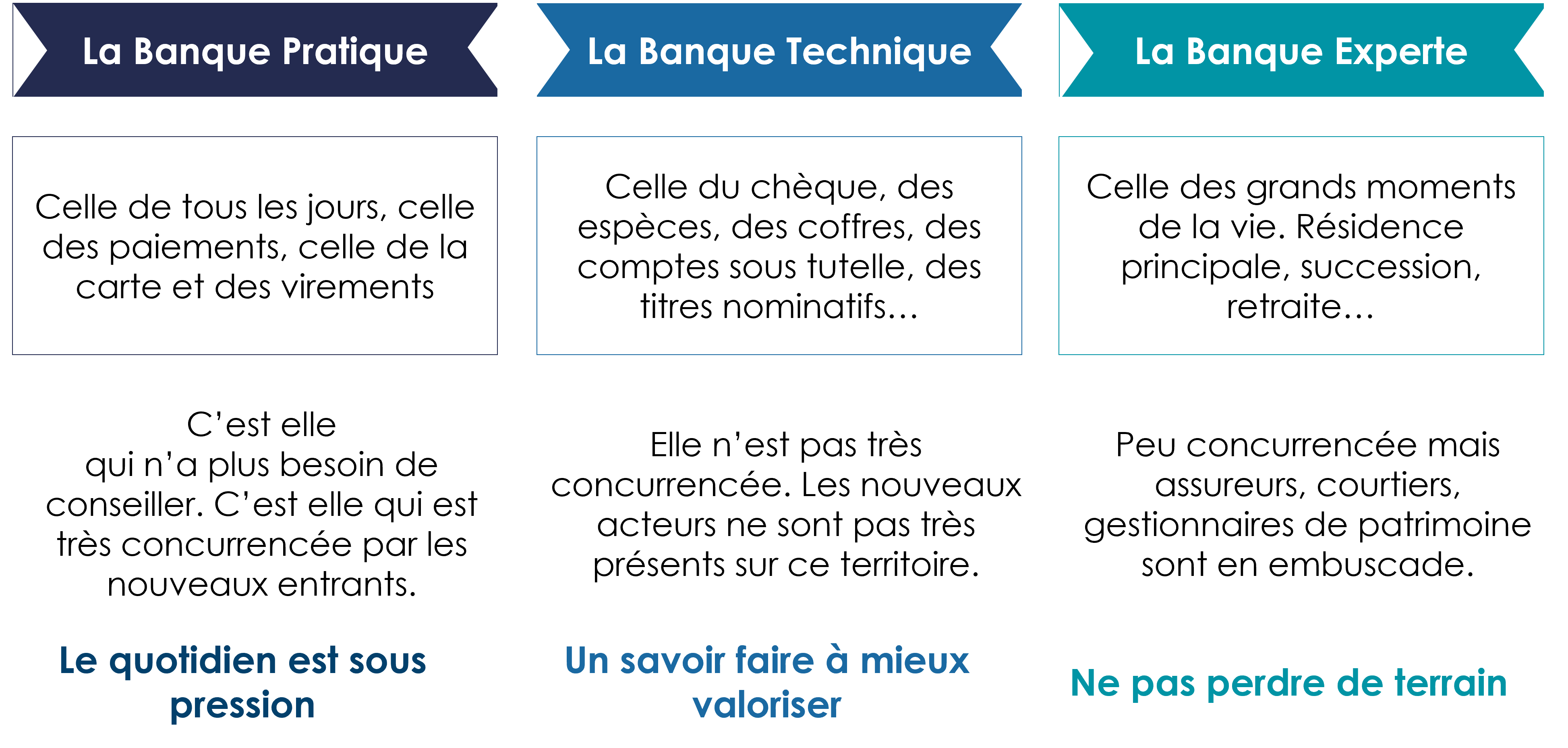

Les 3 territoires de la concurrence bancaire

La banque traditionnelle n’est pas attaquée partout de la même manière par les nouveaux acteurs.

👉 Pour rester compétitives, les banques historiques doivent adapter leur riposte territoire par territoire.

Voici une grille de lecture pour construire une stratégie sur chacun d’eux.

1️⃣ La banque pratique : le quotidien sous pression

Le contexte

La banque du quotidien est sans doute celle qui a subi les plus d’assauts. Paiements, cartes, virements entre pairs, compte, compte rémunéré… la révolution est déjà bien engagée.

Nos salaires restent majoritairement domiciliés dans des banques historiques, mais une part croissante de nos transactions leur échappe. Virements vers Revolut pour la fluidité de la carte, paiements via PayPal, Lydia ou iTunes : la multibancarisation est devenue la norme.

Nous entrons progressivement dans l’ère de la banque invisible, où le paiement devient un simple aboutissement, rapide et quasi imperceptible, d’une transaction économique entre deux acteurs.

La concurrence : les Fintechs

Les banques avaient la vue sur tous nos flux. Ce n’est plus le cas. Les Fintechs captent déjà une part massive des volumes de paiement et grignotent la visibilité sur nos usages.

C’est sur ce territoire que la perte de parts de marché est la plus forte.

Le poids du marché : 100% des français et de leurs flux à conquérir

Nous parlons ici de la banque au quotidien. Ces services concernent absolument tous les clients.

- 66 millions de français

- 15 milliards de paiements carte

- 5,5 milliards de virements

On sait combien les banques en ligne ont capté de clients. On ne sait pas encore bien combien elles captent de flux. Nous n’avons pas encore de statistiques des flux que contrôlent Revolut ou Boursobank… mais c’est ce ratio qu’il faut surveiller.

Nous pouvons mettre en place des segmentations à partir d’une analyse de la perte des flux dans le temps. Beaucoup de clients ne clôturent pas leur compte et ne sont pas suivis par l’attrition. En analysant leur flux, on réalise que leur loyauté à la banque est déjà remise en cause. Ils payent toujours leur convention de compte, leur valeur n’a pas encore baissée mais leurs flux quotidiens et la fréquence de leurs contacts sont déjà en risque.

La riposte

Comment les banques peuvent-elles contenir la baisse de leur part de marché face au dynamisme des nouvelles offres ?

Dans un contexte où de plus en plus de clients ont plusieurs comptes et face à une expérience client favorable aux banques en ligne, les banques traditionnelles vont-elles perdre les flux et les clients ?

Surveiller la perte des flux et favoriser la fidélité

La gratuité des banques en ligne met une pression forte sur le modèle économique des banques traditionnelles qui se demandent si elles doivent s’adapter.

Pour l’instant les acteurs ripostent dans les stratégies d’acquisition dans le cadre de temps forts commerciaux. En offrant des primes à l’ouverture. Notons la récente offre du CCF par exemple qui propose une belle rémunération des comptes à ses nouveaux clients.

Ils ne se sont pas encore alignés sur la gratuité de la carte ou la rémunération des comptes pour tous leurs clients. Comme nous l’avons vu ci-dessus, il faut surveiller l’attrition sur les flux et pas seulement sur les comptes.

Aujourd’hui les banques traditionnelles n’ont pas encore adapté leur tarification et maintienne la tarification de la carte et du compte quand les banques en ligne proposent la gratuité. En surveillant l’attrition des flux, il pourrait être stratégique d’accepter une perte de valeur en défensif en rendant la carte gratuite ou en rémunérant les comptes. Voici nos points de vigilance :

- Ne pas rétrocéder la carte trop simplement. La rendre plutôt gratuite sous condition d’usage minimum pour assurer un minimum de fidélité.

- Se préparer à offrir une rémunération des comptes en fonction de critères de fidélité ici encore.

- Orienter les clients vers des solutions comme Wero pour conserver une partie des paiements

- Il est important de ne pas céder partout et nous pensons que les banques peuvent encore défendre l’ensemble de l’infrastructure offerte (chaines de paiement, d’épargne, de crédit, accès multi canal, en France et à l’international…) en valorisant un abonnement mensuel. Tout client d’une banque traditionnelle paye de la tenue de compte ou la cotisation mensuelle de la convention de compte qui l’inclue. Pour nous, ces tarifications doivent pour l’instant rester le marqueur de la valeur de l’accès à la banque universelle.

Intégrer les nouveaux usages

Au-delà de l’adaptation au niveau prix, il reste important de travailler sur le fond de l’offre et les grands groupes bancaires investissent beaucoup pour s’adapter à la montée en puissance des nouveaux acteurs :

- Rattraper l’écart d’expérience client Les systèmes informatiques des banques traditionnelles sont des paquebots mais ils ont déjà commencé à rattraper leur retard.

- Contrôler les nouveaux acteurs Les grands groupes ont tous leur acteur en ligne. Société Générale contrôle la pépite du marché et commence à lui imposer des objectifs financiers plus conséquents. HelloBank, Nickel et BforBank sont en embuscade. Le Crédit Mutuel et le CIC sont en train de construire un modèle qu’il va être intéressant de voir évoluer avec un modèle en ligne intégré au lieu de le cantonner dans une filiale.

- Il ne reste plus beaucoup de vrais indépendants : N26 est-elle à vendre ? Revolut est-il intouchable et peut–il devenir l’Amazon de la banque ?

2️⃣ La banque technique : un savoir-faire encore différenciant

Le contexte

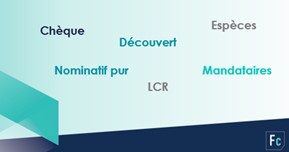

L’offre des banques traditionnelles s’est enrichie au fil du temps de services très techniques.

- La chaine Chèques, la chaine Espèces sont des actifs dont les usages sont en diminution mais qui restent importants et quotidiens pour certains clients.

- La possibilité d’avoir un compte avec plusieurs titulaires, la possibilité d’avoir un mandataire sur le compte sont des compétences distinctives des banques traditionnelles.

- La possibilité d’avoir un découvert ne peut pas toujours être offerte par les néobanques qui ne sont que des établissements de paiement.

- En termes de produits, la possibilité d’avoir des titres au nominatif, la possibilité de mettre les titres de sa société sur son PEA, la possibilité d’avoir un coffre, la possibilité d’avoir un prêt relais, de lisser plusieurs prêts ensemble sont des montages techniques que les nouveaux acteurs ne proposent pas toujours.

La concurrence : limitée

- Ici, seules les banques en ligne adossée à un grand groupe (Boursobank, Hello Bank, Fortuneo, BforBank…) peuvent rivaliser parce que leur groupe leur fournissent l’accès à ces chaines complexes. Mais le service n’est pas aussi souple que dans une agence ou dans un GAB…

- Qui en dehors des clones des banques historiques va s’embarquer sur des chaînes Chèques qui sont vouées à disparaître ?

- Le dépôt d’espèces n’est pas possible dans les banques en ligne. Qonto ne propose pas de lettres de change. La gestion des mandataires est un processus encore très lourd dans les néobanques.

Le poids du marché : des niches qui font la différence

- 38% des français utilisent plusieurs fois par mois le chèque

- 34% des français déclarent utiliser leur découvert une fois par mois

- Il y a 800 000 majeurs protégés en France

- Il y aurait plus de 700 000 coffres bancaires dans les agences

La riposte : Mieux valoriser ces chaines qui sont souvent coûteuses pour les banques

- Sur ces domaines, la banque n’a pas de concurrent. En mettant en avant la qualité de service, elle pourrait mieux justifier la tarification de ces opérations distinctives.

- Un exemple : Les back offices chèques et les chefs de produit Banque au quotidien pourraient réfléchir à des améliorations du service qui pourraient donner lieu à une meilleure valorisation de la prestation. Via l’envoi de chéquier par exemple. Qui serait exonéré ou réduit dans la convention de compte.

- Si les clients payent pour avoir un coffre, si les clients payent pour une succession, pour un découvert, il faut leur offrir une expérience client qui va avec sinon ces tarifications resteront des irritants.

- Nous travaillons avec les middle et back offices de nos clients pour recenser ces prestations techniques que d’autres ne font pas, pour mieux valoriser le prix associé à ces services.

3️⃣ La banque experte : ne pas perdre de terrain

Le contexte

- La révolution en cours n’a pas encore détruit le rôle d’expert du banquier. Même si les réseaux bancaires ne parviennent plus à former et à garder aussi bien les conseillers, les clients sollicitent encore leurs banquiers aux grands moments de leur vie.

- Le directeur d’agence et les conseillers les plus aguerris sont encore des notables en région et apportent des conseils précieux à leurs clients. Cette expertise ne peut pas être remplacée par des chatbots et des processus automatisés. Elle passe par l’intermédiaire d’une expertise que la banque peut conserver.

La concurrence : Assureurs, courtiers immobiliers, gestionnaires de patrimoine, spécialistes de la retraite sont en embuscade

Les conseillers bancaires tournent peut être encore trop souvent pour créer une relation privilégiée avec leurs clients. C’est sans doute le prochain risque pour les banques historiques. Si elles ne trouvent pas un moyen de valoriser les conseillers qui sont leur crédibilité vis-à-vis de leurs clients, elles peuvent laisser la place à d’autres experts qui n’attendent que cela..

Le poids du marché

- 645 000 lycéens commencent des études chaque année

- 645 000 entrées dans la vie étudiante chaque année

- 630 000 accès à la propriété

- 240 000 mariages et 120 000 divorces par an en France

- 700 000 départs en retraite chaque année

- 643 000 décès par an

- Il y a 2,6 millions d’entrepreneurs individuels qui cotisent à l’Urssaf

La riposte

- La formation des conseillers. Le rôle du conseiller doit gagner en technicité. Sur les taches classiques, l’IA va prendre le relais. Sa valeur ajoutée va être sur son expertise accumulée par la formation et l’expérience. C’est ici l’enjeu clé de la survie du modèle.

- Mettre en avant la profondeur de l’offre de la banque universelle Aujourd’hui, la profondeur de la gamme est un allié essentiel du conseiller dans la banque traditionnelle. Le nombre de produits à sa disposition est sans commune mesure par rapport aux nouveaux acteurs et il a des occasions de rebond multiples grâce à son expérience et à l’IA.

- D’un point de vue tarifaire, c’est difficile d’imaginer faire payer le rendez vous comme dans d’autres professions. La rémunération sur la banque experte se fait sur les frais mensuels (tenue de compte ou convention de compte) et sinon sur la capacité du conseiller à défendre les frais des produits ouverts à l’occasion des différents entretiens.

🎯 Conclusion

Sur ces trois territoires, le contexte concurrentiel est différent.

Les banques traditionnelles peuvent construire une stratégie adaptée à chacun d’eux.

- En défensif sur la banque pratique, en encourageant la fidélité de ses clients

- En augmentant les prix et la qualité de service sur la banque technique

- En formant des conseillers pointus sur la banque experte

Proximité du conseiller et profondeur de la gamme de services sont des compétences distinctives de la banque historique. Elles sont les piliers d’une relation bancaire qui fera encore la différence là où la banque n’est pas une commodité mais un service à forte valeur ajoutée.

Sans abdiquer sur les flux parce que les banques traditionnelles rattrapent leur retard en termes d’expérience client et parce qu’elles auront conditionné un alignement tarifaire à la fidélité de leurs clients.

Des expertises pour consolider, challenger, piloter, anticiper votre PNB

Jean-Baptiste CHEVALLIER

Jean-Baptiste CHEVALLIER

Directeur

+33 6 20 63 21 99

jean-baptiste.chevallier@fincley.com