Les banques de réseau veulent démontrer qu’elles sont une partie de la solution face a la crise

Les banques sont-elles une partie de la solution à la crise ? La BCE, le gouvernement et les banques en France agissent de concert en ce sens. Ce serait une démonstration de l’ambition des grandes banques de réseau qui se sont placées depuis quelques années sur le terrain de l’utilité et de la responsabilité sociale face à des néobanques souvent incapables de prêter et sans présence territoriale. C’est une carte à jouer, et ces banques devront répondre aux attentes pour jouer un rôle dans un redémarrage rapide de l’économie.

Il est acquis que la pandémie actuelle de COVID-19 est la crise sanitaire la plus importante depuis près d’un siècle. Malgré les mesures prises par la plupart des pays, elle ne cesse de progresser et d’impacter l’économie mondiale. Dans son discours du 9 avril, K. Georgieva, Directrice générale du FMI qualifie cette crise de « pire ralentissement économique depuis la Grande dépression »[1].

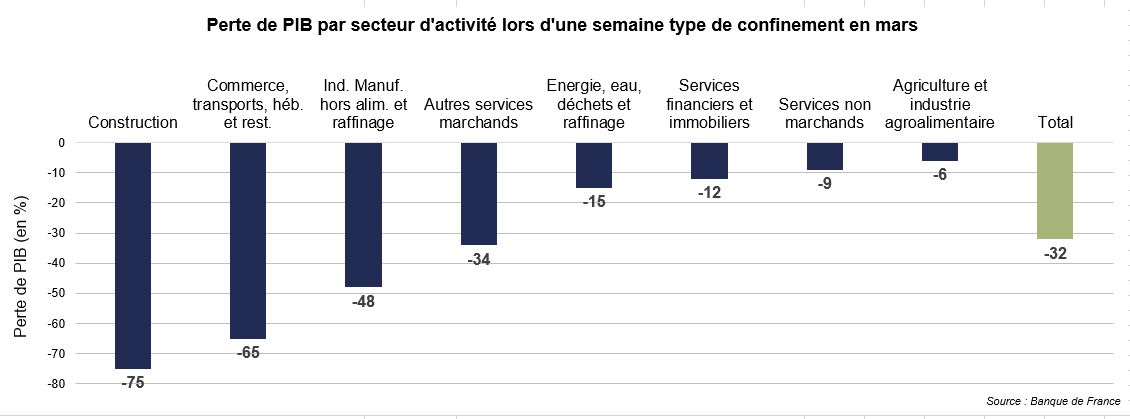

D’après les estimations de la Banque de France, la contraction du PIB français au 1er trimestre 2020 se situe autour de -6%, ce qui équivaudrait à une perte de PIB annuel de près de -1,5% pour chaque quinzaine de confinement.

Cette crise frappe violemment des pans entiers de l’économie et les pertes d’activité sont très fortes pour de nombreux secteurs.

Traditionnellement, les banques européennes et françaises jouent un rôle fondamental pour financer les entreprises. Dans ce contexte de crise et sur injonction de l’Etat, elles sont fortement sollicitées pour soutenir les entreprises qui rencontrent des difficultés de trésorerie. Dans une interview donnée à Europe 1, Laurent Mignon, Président du directoire du Groupe BPCE estime ainsi que « les banques font partie de la solution »[2] (alors qu’elles étaient à l’origine de la crise en 2008).

Les banques en première ligne pour soutenir l’économie

L’enjeu pour les banques réside dans la capacité à jouer pleinement leur rôle de financeurs de l’économie, sans pour autant les rendre plus vulnérables ou plus frileuses. Elles ont été massivement approvisionnées en liquidité par la BCE et le gouvernement vient largement garantir les prêts que les banques font aux entreprises, ces deux soutiens doivent permettre de lever les réticences qu’elles pourraient avoir à prêter et accélérer le déblocage des fonds.

Au niveau européen, la BCE a revu à la hausse son programme de financement TLTRO (Targeted Longer-Term Refinancing Operations) passant de 1 700 à 3 000 milliards d’euros. Par la même occasion, elle a assoupli les critères d’éligibilité au TLTRO (la limite d’emprunt passant de 30% à 50% des encours de crédits éligibles) et propose des conditions avantageuses (25 bps en dessous du taux de facilité des dépôts soit un taux de -0,75%). Ce financement BCE est particulièrement bienvenu, en effet il vient largement se substituer aux refinancements sur les marchés où les coûts ont bondi depuis le début de la crise. Les banques françaises devraient ainsi se refinancer tout en préservant leurs marges dans un contexte de taux durablement bas. Voilà pour l’aspect liquidité : les banques ont un accès sécurisé et peu onéreux à de l’argent frais.

Sur l’aspect du risque de crédit maintenant. En France, face aux défis de la crise, l’Etat a pris des mesures sans précédents. Il a notamment mis en place les Prêts Garantis par l’Etat (PEG) permettant l’octroi de 300 milliards d’euros de prêts garantis. La couverture des prêts est comprise, selon la taille de l’entreprise, entre 70% à 90%. Par conséquent, la prise de risque par les banques paraît limitée et l’impact sur la solvabilité des banques françaises devrait être modéré. Cette mesure est essentielle : elle évite l’aversion au risque en particulier dans le contexte actuel de très fortes incertitudes économiques.

Sous l’égide de la Fédération Bancaire Française (FBF), les banques se sont quant-à-elles engagées à mettre en place des procédures accélérées d’instruction de crédit (5 jours), à reporter jusqu’à six mois les remboursements de crédits pour les entreprises et à supprimer les pénalités et coûts additionnels de reports d’échéances et de crédits des entreprises.

Par ailleurs, toutes les mesures prises depuis la crise financière de 2008 ont permis aux banques de se constituer un matelas de liquidité et d’augmenter le niveau des fonds propres. Ce matelas devant servir pour faire face à de nouvelles crises.

Ainsi, la mise en œuvre opérationnelle des mesures décrites ci-dessus est facilitée aujourd’hui par le régulateur (européen et national) qui a procédé à des assouplissements règlementaires prévus en matière de liquidité (les établissements sont autorisés à évoluer temporairement en-deçà des 100% imposés par le ratio de liquidité à court terme LCR et par conséquent à utiliser leurs réserves de liquidité) et de solvabilité :

- abaissement du coussin contra-cyclique à 0% (alors que ce dernier devait passer de 0,25% à 0,5% à compter du 2 avril : ce coussin de fonds propres devait précisément être constitué en période de croissance pour être utilisé lors d’une crise) ;

- élargissement des instruments acceptés pour absorber des pertes (possibilité d’utiliser partiellement des instruments non qualifiés comme CET 1);

- rappel de la possibilité d’utilisation du coussin de conservation en capital afin d’absorber les pertes en situation intense de stress économique.

Dans le communiqué de presse du 17 mars de la FBF, Frédéric Oudéa, Président de la FBF et Directeur général de la Société Générale, résume bien la capacité des banques à répondre aux défis de la crise : « avec les dispositions annoncées par le Président de la République et la Présidente de la Banque Centrale Européenne, les banques françaises, fortes de leur solidité, sont particulièrement bien armées pour répondre aux besoins de l’ensemble de leurs clients professionnels, entrepreneurs et entreprises quelles que soient leurs tailles face aux impacts de la crise sanitaire »[3].

Les banques de réseau ont fait force de bonne volonté dans ces premières semaines de crise. Les crédits ont déjà commencé à se débloquer. Elles savent qu’elles sont en première ligne et que, sur le terrain des crédits aux entreprises, les néobanques sont absentes. L’enjeu est de taille : réussir à répondre présent et à irriguer le tissu économique tout en évitant les effets d’aubaine pour des entreprises qui étaient déjà non viables avant la crise.

Les principaux impacts financiers pour les banques

L’activité de crédit, cœur de métier des banques de réseau et génératrice d’intérêts, devrait suivre deux tendances. En effet, les banques observent une baisse de la demande pour les nouveaux crédits immobiliers (arrêt net des transactions immobilières pendant la période de confinement), pour les financements à long terme des entreprises (ralentissement des investissements) et pour le trade finance (baisse de l’activité d’import-export), pour ne citer que quelques exemples. Dans le cas spécifique des particuliers, une diminution des remboursements anticipés d’ordre conjoncturel et une hausse des demandes de suspension des échéances ou de modularité sont à prévoir. Elles compenseront partiellement la baisse de la production des nouveaux crédits. En contrepartie, elles sont, comme nous l’avons vu, fortement sollicitées par les professionnels, les PME et les grandes entreprises qui rencontrent des problématiques de trésorerie. Reste à savoir dans quelle mesure et pendant combien de temps, ces activités seront impactées une fois que les mesures de confinement seront levées. Les banques exposées aux marchés actions, change et matières premières pourraient également subir des impacts importants sur leur Produit Net Bancaire (PNB).

Quelles que soient les mesures prises, le choc économique sera important et une augmentation significative du coût du risque (qui a sensiblement baissé ces dernières années) est attendue.

Focus coût du risque (source Banque de France) :

- Fin 2018, le coût du risque agrégé des grandes banques française s’établissait à 0,11% du total bilan, ce qui a représenté 8 Mds €.

- A titre de comparaison, en 2009 – pire année, juste après la crise de 2007-2008 – il s’établissait à 0,41%.

- Ceci représenterait aujourd’hui un coût agrégé de 30 Mds €, à mettre en regard du RBE agrégé de 44,1 Mds € en 2018 et des plus de 300 Mds € de capitaux propres durs (CET1), soit un niveau près de 2,5 fois supérieur à 2008.

Dans ce contexte, il n’y a à ce stade pas d’inquiétude à court terme sur la solidité des principales banques française : elles viennent de passer 10 ans à se constituer des réserves de liquidité et des matelas de fonds propres. Toutefois en attendant d’avoir un peu plus de visibilité et, surtout, sur recommandation insistante de la BCE et du gouvernement, la plupart a annoncé suspendre la distribution des dividendes au titre de l’exercice 2019. Les banques américaines en revanche prévoient pour le moment de les verser normalement. En effet, dans un article du Financial Times du 5 avril intitulé, « US banks defend dividend payments during pandemic »[4] nous apprenons que D. Salomon (Goldman Sachs), J. Gorman (Morgan Stanley) et M. Corbat (Citigroup) ont la volonté de maintenir le paiement de dividendes afin de ne pas déstabiliser les actionnaires.

Tenir dans la durée et transformer

Après avoir mis en œuvre les plans de continuité d’activité (PCA), les banques, et notamment les directions financières et les directions des risques, sont fortement mobilisées pour réaliser des simulations dont l’objectif est d’estimer les impacts financiers à court et long terme de la crise.

Parmi les paramètres clés figurent la durée du confinement et les modalités de sortie. Les principaux scénarios de sortie qui se dessinent pourraient être la reprise rapide ou progressive au niveau d’avant crise ou la récession. Il est d’autant plus difficile d’estimer la probabilité de ces scénarios que nous disposons de peu d’exemples de pays sortis de la crise et que certains secteurs seront plus âprement impactés dans le temps que d’autres (ex. le tourisme européen ne devrait pas retrouver son niveau d’activité de 2019 avant 2022). La force et la dynamique des plans de relance seront clés dans une sortie la plus rapide possible.

Pour les banques de réseau, il s’agira de transformer l’essai : après les interventions d’urgence comme le Prêt Garanti par l’Etat, elles devront continuer à répondre présent dans l’accompagnement de la reprise où les prêts ne seront plus garantis par l’Etat mais où la visibilité sera meilleure. C’est l’ambition rappelée par Philippe Brassac, DG de Crédit Agricole dans son interview au JDD du 12 avril où il souligne que les banques font partie des fameuses « deuxièmes lignes » et donc de la solution à cette crise.

Julien Freyermuth

Associé de Fincley Consulting

julien.freyermuth@fincley.com