Impacts du nouveau règlement CRR 3 sur la quantification du risque opérationnel

La convergence vers une méthode unique de quantification des fonds propres pour le risque opérationnel marque une étape importante dans la finalisation de la réforme Bâle 3. Cette nouvelle méthodologie, qui se fonde sur le calcul de l’indicateur d’activité, devrait apporter une plus grande sensibilité au risque que les approches standards en vigueur, qui reposent sur le PNB. Cette démarche vise à simplifier le cadre existant et à permettre une meilleure comparabilité entre les banques.

Le 27 octobre dernier, la Commission Européenne publiait son projet de texte CRR 3[1] qui marque la finalisation de la réforme Bâle 3. Les évolutions apportées par ce nouveau règlement portent notamment sur la gestion du risque opérationnel qui représente, pour les banques, le deuxième risque le plus consommateur en fonds propres[2]. Les établissements bancaires auraient jusqu’au 1er janvier 2025 pour s’y conformer.

Répondre aux insuffisances des approches existantes

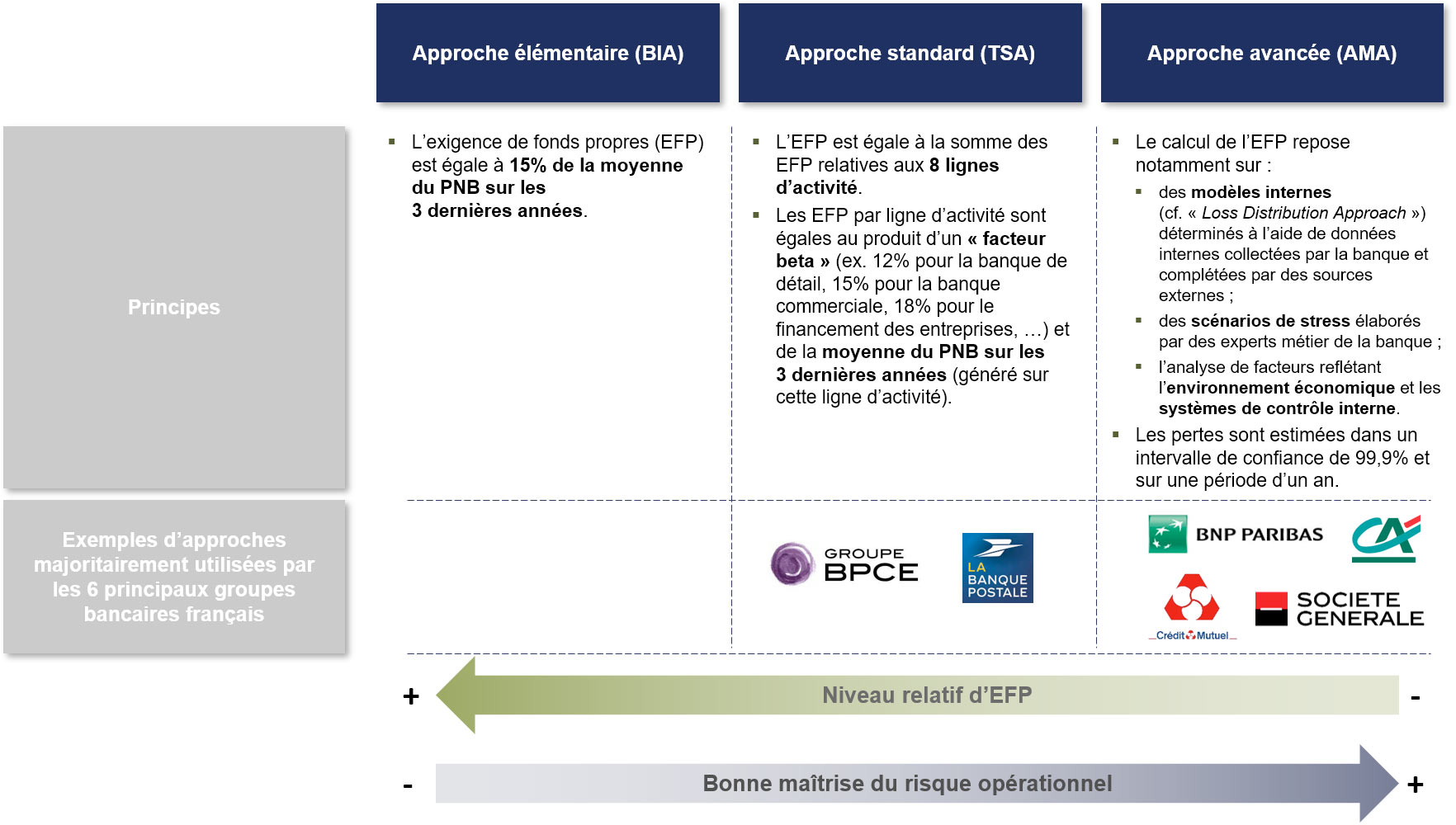

Le calcul des exigences de fonds propres au titre du risque opérationnel se fonde sur trois approches dont les principes sont rappelés ci-dessous :

Le choix des approches standards est notamment motivé par leur simplicité (ne nécessitent pas de modèles sophistiqués) et la facilité de mise en œuvre. En effet, l’unique contrainte pour les établissements est de disposer d’un historique de PNB sur les trois dernières années et d’être en capacité de le ventiler selon les huit lignes d’activité définies par le régulateur dans le cas de l’approche TSA.

Les banques ayant opté pour l’approche avancée ont, quant à elles, privilégié l’utilisation de modèles internes leur conférant une connaissance plus fine du risque opérationnel et donc une meilleure maîtrise de ce risque. Cette démarche conduit généralement à optimiser le niveau de fonds propres à allouer au titre du risque opérationnel.

Néanmoins, l’utilisation de ces différentes approches depuis plus de dix ans a permis au régulateur de reconnaitre les limites suivantes :

- les approches standards manquent de sensibilité au risque ;

- la diversité des pratiques en matière de modélisation interne mise en œuvre dans le cadre de l’approche avancée conduit à un manque de comparabilité entre les banques.

Afin de pallier ces lacunes, le nouveau règlement européen prévoit de remplacer ces trois méthodes par une nouvelle approche standard.

Notons toutefois que les banques pourront continuer à utiliser les modèles développés dans le cadre de l’AMA pour l’évaluation interne de l’adéquation des fonds propres (cf. ICAAP).

Présentation de la nouvelle méthodologie de quantification des fonds propres

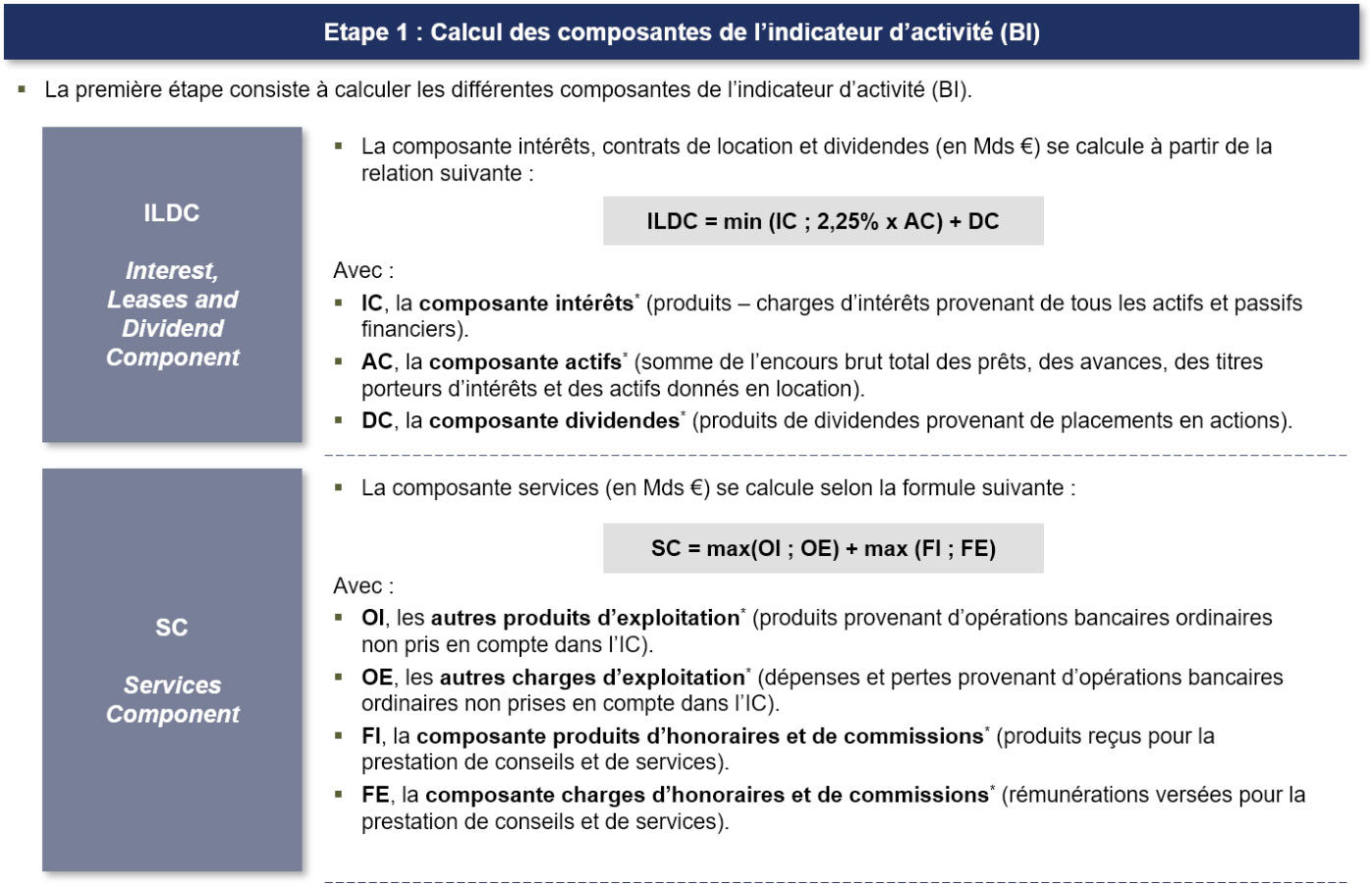

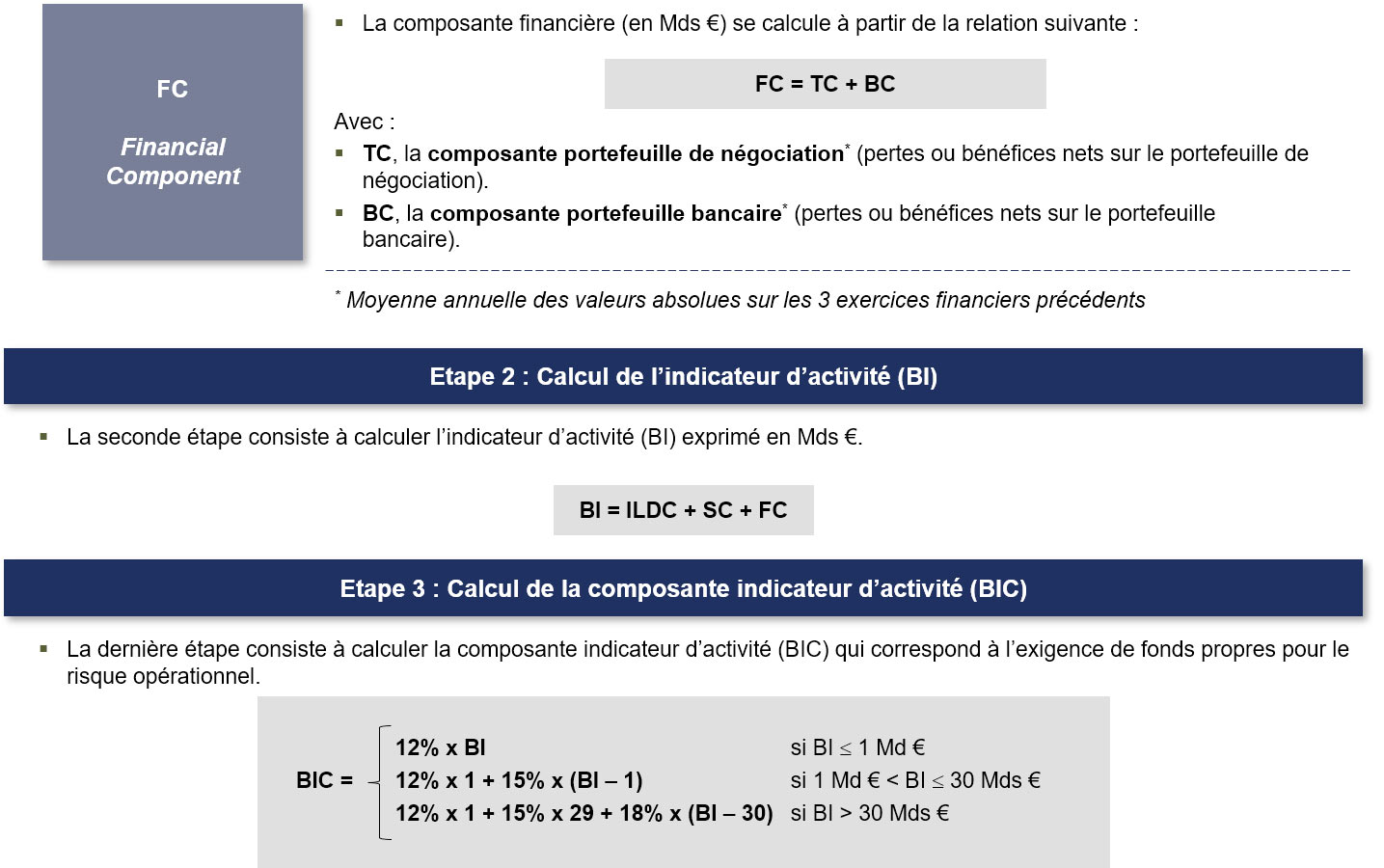

Les exigences de fonds propres pour le risque opérationnel sont déterminées à partir des trois étapes ci-dessous :

Remarque : dans son projet de texte, le régulateur a écarté la proposition du Comité de Bâle qui consistait à introduire l’« Internal Loss Multiplier » (ILM), coefficient multiplicateur à appliquer au BIC (pour les banques dont le BI est supérieur à 1 Md €) et tenant compte des pertes observées sur les dix dernières années. Ainsi, dans cette nouvelle approche, l’ILM est considéré comme égal à un.

Conséquences du changement méthodologique de calcul des fonds propres

Les évolutions apportées par CRR 3 sur le calcul des exigences de fonds propres pour le risque opérationnel permettent de faire converger les trois méthodes existantes vers une méthodologie commune et favorisent ainsi la comparabilité. Pour les établissements qui employaient l’approche avancée, ces changements méthodologiques ont pour vertu de simplifier les processus existants.

Néanmoins, il convient de noter que, par construction, cette nouvelle méthodologie de calcul des exigences de fonds propres est plus impactante pour les grands établissements (i.e. ceux dont le BI est supérieur à 30 Mds €) que pour les établissements de taille plus modeste. Prenons l’exemple de deux banques dont les BI sont respectivement de 500 M€ et de 31 Mds €. Une augmentation de 1% du BI entraine un impact sur les fonds propres de 1% pour la première banque et de 1,2% pour la seconde banque.

D’après l’étude d’impact de la mise en œuvre de CRR 3[3] publiée par la Commission Européenne et conduite par l’EBA, l’augmentation des exigences de fonds propres serait de l’ordre de 1,7% sur l’ensemble des banques européennes.

La gestion du risque opérationnel est également renforcée par des exigences en matière de publication.

Des exigences de publication renforcées

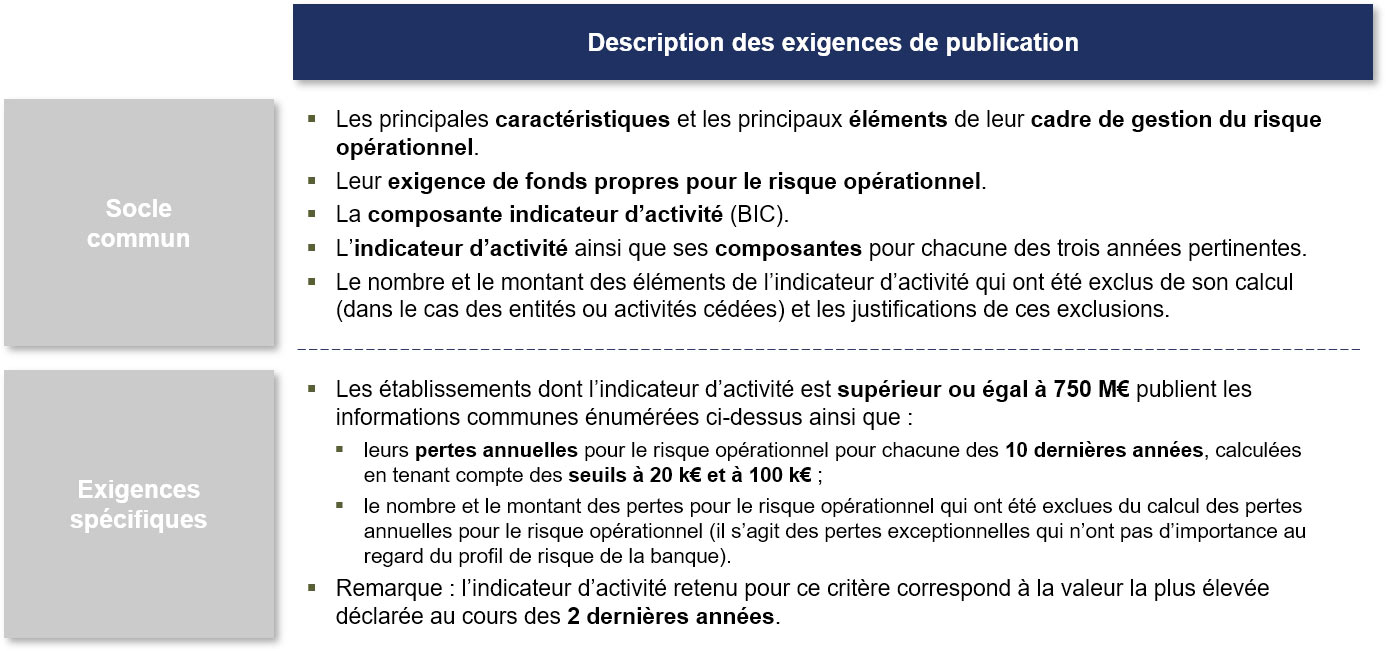

Les exigences de publication se fondent sur :

- un socle commun d’informations à publier par tous les établissements ;

- des exigences spécifiques pour les établissements dont l’indicateur d’activité est supérieur ou égal à 750 M€.

C’est de cette manière que le principe de proportionnalité a été introduit.

Notons que la qualité de données sur les pertes déclarées dans le cadre des exigences spécifiques sera examinée périodiquement (au moins tous les trois ans) par les autorités de surveillance.

Ainsi, la convergence vers une méthode unique de calcul des exigences de fonds propres pour le risque opérationnel s’inscrit dans une démarche de simplification et dans une logique de comparabilité. Bien que l’impact sur le niveau des fonds propres soit a priori limité, des évolutions des systèmes d’information à des fins de collecte des données, de calcul des indicateurs et de production des reportings s’imposent pour les banques, qui devront encore une fois s’adapter.

L’entrée en vigueur prochaine de CRR 3, qui vise plus largement à renforcer la résilience des banques, à contribuer à une transition verte et à assurer une meilleure supervision en vue d’une stabilité financière accrue au sein de l’Union Européenne devrait marquer la fin d’un cycle d’évolutions règlementaires.

[1]Capital Requirements Regulation 3. Ce projet de texte doit encore être ratifié par le Parlement européen et le Conseil.

[2]D’après la publication ACPR « Analyses et synthèses n°123 : La situation des grands groupes bancaires français à fin 2020 », les RWA au titre du risque opérationnel des 6 principaux groupes bancaires français représentent 248 Mds € à fin 2020 soit environ 10% des RWA totaux.

[3]Commission staff working document – Impact assessment report du 27/10/2021 (Commission Européenne).