La hausse des taux : quels impacts immédiats sur la gestion actif-passif des banques de détail ?

(1) Le contexte des taux bas touche à sa fin

Depuis la crise financière de 2008, la Banque centrale européenne (BCE) s’est montrée accommandante afin de soutenir les économies et lutter contre une faible inflation. Cette politique a notamment conduit à une longue période de taux bas. En effet, la BCE a plusieurs fois abaissé ses taux directeurs : le taux d’intérêt des opérations principales de refinancement est ainsi devenu nul en mars 2016. L’emprunt devient également peu onéreux pour d’autres acteurs : l’Etat français a pu emprunter pour la première fois à taux négatif sur 10 ans en juillet 2019, et le taux d’intérêt annuel des nouveaux crédits habitat à 20 ans a connu un niveau historiquement bas (1,1%) en décembre 2021.

Dans ce contexte de taux bas, et d’autant plus à partir de la crise épidémique, les banques ont connu une période de ressources abondantes et bon marché notamment matérialisée par :

- Les programmes de refinancement « Targeted Longer-Term Refinancing Operations » (TLTRO) menés par la BCE, qui fournissent aux banques des ressources longues et à taux bas. Trois programmes ont été menés entre 2014 et 2019. Le dernier programme (TLTRO III) a été reconduit de manière adaptée durant la crise épidémique en mars, avril et décembre 2020, afin de garantir la liquidité du système bancaire lors de cette période inédite.

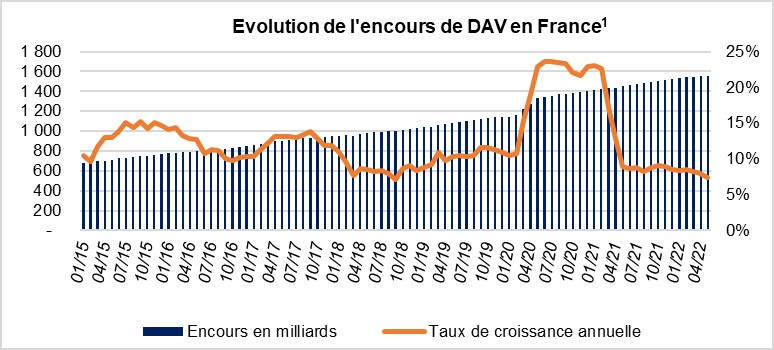

- La hausse des encours de dépôts à vue (DAV) des particuliers comme des entreprises expliquée, dans un premier temps, par l’absence de produits d’épargne suffisamment rémunérateurs, puis par la baisse de la consommation en période de confinement. L’octroi aux entreprises des Prêts Garantis par l’Etat a aussi contribué à cette forte hausse des encours de DAV. Le taux de croissance annuel moyen de l’encours de DAV illustre en effet une hausse soudaine et forte : + 22% sur la période de mars 2020 à février 2021 contre « seulement » + 10,7% sur la même période en 2019.

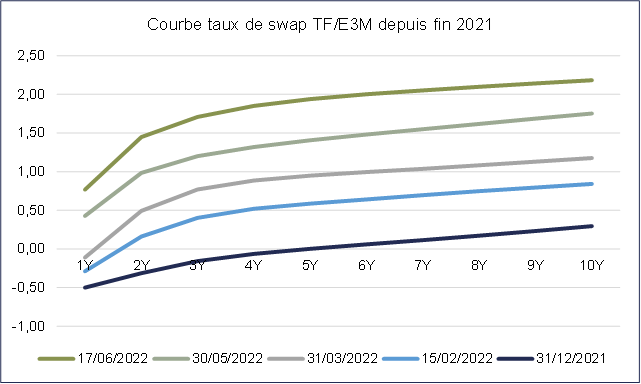

Mais pour la première fois depuis les années 1980, l’inflation repart à la hausse : en effet, après des années de stabilité des prix, l’inflation augmente fortement à partir à l’été 2021 avec la réouverture rapide des économies post-covid puis la hausse des prix des hydrocarbures. En juin 2022, l’inflation s’est ainsi établie à 5,8%2. Cette nouvelle donne a impacté fortement et rapidement l’évolution des taux : les taux longs ont en effet progressé de 200 points de base entre décembre 2021 et juin 2022. Plus proche des préoccupations des particuliers, le taux de livret A, qui était à un plus bas historique à 0,50%, est passé à 1% en février 2022 puis à 2% en août 2022.

Aussitôt l’inflation revenue, la BCE a annoncé une nouvelle orientation de sa politique monétaire avec une hausse des taux directeurs de 50 points de base en juillet : une première en plus de dix ans. Les banques rentrent ainsi dans un nouveau contexte de taux, non sans conséquence sur leur gestion de bilan, avec des impacts importants sur les principaux indicateurs de suivi des risques de liquidité et de taux.

(2) Des évolutions de comportements clientèle…

La hausse des taux, et de l’inflation, entraînera vraisemblablement une évolution des comportements de la clientèle retail, et notamment des stratégies d’épargne, mais aussi de crédits immobiliers. En effet, durant la période de taux bas, de nombreux clients se sont détournés des produits d’épargne peu rémunérateurs, conservant leurs liquidités sur leur compte courant.

Une hausse des taux pourrait inciter les clients à aller chercher du rendement en redirigeant leur épargne vers d’autres produits :

- Produits d’épargne réglementée (Livret A, LDD, livrets divers) ou assurances-vie pour les particuliers ;

- Comptes à terme, OPCVM ou NEUCP-NEUMTN pour les entreprises (qui pourraient agir plus rapidement, étant davantage sensibles à l’évolution des taux et à l’optimisation de leur trésorerie).

Ce mouvement entrainerait une perte d’une ressource à taux fixe et longue (les dépôts à vue sont généralement modélisés selon un écoulement long-terme), les encours étant déplacés vers des produits à taux révisables (livrets) voire hors-bilan (part des livrets A centralisée à la Caisse des Dépôts, assurances-vie…).

De nombreuses banques avaient toutefois anticipé le sujet : une part de la hausse récente des encours de dépôts à vue était considérée comme liée au contexte de taux, et modélisée différemment du reste de l’encours.

Un second comportement attendu est la clôture de Plans Epargne-Logement (PEL). En effet, la finalité de ces produits d’épargne avait été détournée : les PEL les plus anciens étaient devenus, dans les faits, des produits sans risque à taux élevé et fixe (le taux d’un PEL est fixé lors de son ouverture selon les conditions du moment). Une hausse des taux de marché pourrait rendre ces produits moins intéressants, et inciter les clients à rediriger leur épargne.

Enfin, le troisième comportement attendu est la baisse du niveau de remboursements anticipés ou de renégociations des crédits immobiliers. Lors des périodes de baisse de taux, de nombreux ménages avaient pu renégocier leur taux, ou faire racheter leur crédit par une banque concurrente : ce sont les remboursements anticipés conjoncturels ou financiers.

Les taux remontant, ce phénomène devrait mécaniquement s’estomper. Par ailleurs, la hausse subite des taux conjuguée à la lente évolution du taux d’usure freine la production de nouveaux crédits immobiliers : un fort ralentissement est d’ores et déjà constaté.

(3) …qui impactent les indicateurs ALM

Ces évolutions impacteront aussi bien les indicateurs de risque de liquidité que de risque de taux des banques de détail, du fait d’un passif plus court entraînant une position plus transformatrice.

En liquidité, la fuite de dépôts à vue, combiné à l’allongement de la durée effective des crédits immobiliers (en raison de la diminution des remboursements anticipés) devrait augmenter la position transformatrice des banques, et augmenter leur besoin en refinancement de marché. A ce phénomène s’ajoute la fin probable des opérations de TLTRO, opérations de long terme ayant notamment permis de soutenir le NSFR (Net Stable Funding Ratio) des banques depuis son introduction. Tout ceci devrait entraîner une dégradation du NSFR. Les impacts sur les indicateurs court terme, et notamment le LCR, sont eux plus difficiles à anticiper.

En taux, cette position davantage transformatrice impacterait l’ensemble des indicateurs :

- un gap de taux davantage transformateur ;

- une sensibilité de l’EVE (Economic Value of Equity) plus défavorable dans le scénario de translation à la hausse des taux (scénario +200bp) ;

- une sensibilité de la MNI (Marge Nette d’Intérêts) plus défavorable en cas de hausse des taux.

Les différents indicateurs de risque de taux deviennent donc plus défavorables dans le scénario pourtant le plus anticipé : une hausse des taux d’intérêts.

(4) Un enjeu de modélisation pour les banques

L’un des enjeux pour les banques de détail est notamment, dès à présent, d’anticiper et de modéliser au mieux les comportements des clients dans cette période de hausse de taux. L’exercice n’est pas neutre : la revue des modèles impacte nécessairement les indicateurs ALM, qui eux-mêmes dictent la politique de couvertures à mener ensuite. Bien modéliser ces nouveaux comportements client, c’est mieux maitriser ses risques de taux et de liquidité. Mais c’est aussi optimiser sa marge nette d’intérêts en se couvrant au bon moment et sur les bonnes durées.

Toute la difficulté repose dans l’absence d’historique : la période de taux négatifs était inédite, et la remontée que nous vivons à présent l’est tout autant. Les modèles en place reposent donc principalement sur des dires d’experts, et sur des hypothèses symétriques aux comportements ayant eu lieu lors des baisses de taux des années 2010. L’environnement concurrentiel a de plus changé, avec l’apparition de néo-banques et fintechs, ce qui pourrait accélérer les évolutions de comportement client. Des chantiers de revue des modèles doivent donc être lancés, pour les adapter au mieux aux comportements constatés : modélisation des dépôts à vue, revue des taux de remboursements anticipés, revue des modèles des PEL…

C’est enfin la stratégie commerciale de la banque de détail qui est impactée : doit-elle continuer à miser sur l’expansion du crédit (à taux fixe), alors que sa position de transformation est déjà en forte augmentation ? Et doit-elle développer des produits d’épargne bilantielle plus rémunérateurs pour s’assurer de conserver ses ressources clientèle ?

Mehdi Farhat

Mehdi Farhat

Senior Manager Fincley Consulting

mehdi.farhat@fincley.com/old2023

Reda Chaar

Reda Chaar

Consultant Fincley Consulting

reda.chaar@fincley.com/old2023

- Source : Données Banque de France

- Source : INSEE