Stress test climatiques : les premiers résultats de l’impact des risques climatiques sur le secteur bancaire

Les acteurs financiers et régulateurs doivent dès aujourd’hui prendre en compte les risques que fait peser sur eux le changement climatique.

Selon François Villeroy de Galhau, gouverneur de la banque de France, « si une institution financière ne gère pas les risques liés au climat, et si le superviseur ne les regarde pas, alors ils manquent à leur devoir de maintien de la stabilité financière ».

Le premier exercice de stress-test climatique pour les banques françaises a été lancé par l’Autorité de Contrôle de Prudentiel et de Résolution (ACPR) en juillet 2020, et les résultats ont été publiés début avril 2021. L’exercice pilote a démontré une grande mobilisation des banques et assureurs français avec au total 9 groupes bancaires[1] représentant 85% du total de l’actif des banques françaises et 15 groupes d’assurances, qui se sont mobilisés sur plus de trois trimestres.

Cet exercice se distingue par son caractère inédit et ambitieux et par ses modalités inhabituelles.

Les résultats démontrent globalement un faible niveau d’exposition des banques au risque de transition, notamment sur le portefeuille des ménages et le portefeuille souverain.

Néanmoins, les institutions participantes ont salué l’intérêt de cet exercice pilote et les avancées qu’il aura permises en termes de mobilisation transversale des équipes, de réflexions internes sur l’analyse du risque de transition et risque physique, et de limites des modèles actuellement réalisés.

1) L’évaluation du risque de transition (risque de crédit et risque de marché) : un impact plutôt modéré pour les banques, « les résultats ne font pas l’unanimité »[2]

Le risque de transition résulte de la modification du comportement des agents économiques en réponse aux ajustements politiques et technologiques nécessaires à la réduction des émissions de gaz à effet de serre.

Ce risque est évalué à partir de la mesure du risque de crédit et risque de marché dans les différents scénarios de transition.

a) La mesure du risque de crédit

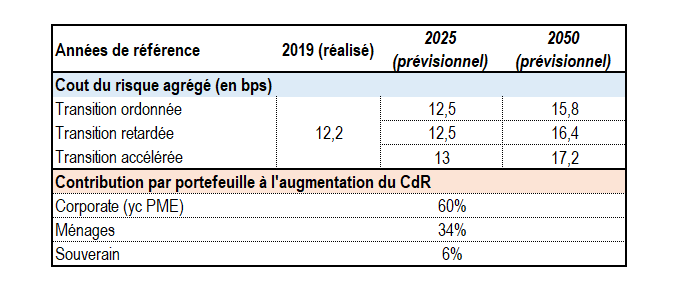

Les banques ont réalisé ces projections sur trois portefeuilles : le portefeuille « corporate » (comprenant les PME), le portefeuille des ménages ainsi que sur le portefeuille souverain qui sont finalement peu exposés.

L’évaluation de l’impact des scénarios de transition sur le risque de crédit est réalisée à partir du coût annuel du risque de crédit[3] (exprimé en points de base) pour chaque intervalle de temps étudié.

Sur le portefeuille des ménages, la différence de coût du risque entre le scénario de transition ordonnée et les scénarios adverses n’excède pas 0,5%. Pour cause, l’évaluation du risque repose principalement sur des variables macroéconomiques tels que le chômage et le PIB, qui varient peu d’un scénario à un autre.

Quant au portefeuille souverain, il contribue relativement peu à l’augmentation du coût du risque. Par conséquent, uniquement l’évaluation du risque de crédit sur le portefeuille « corporate » sera détaillée.

Sur le portefeuille « corporate », la progression du coût du risque à partir de 2025 s’explique par la hausse significative du prix du carbone (triplement du prix du carbone entre 2025 et 2050 pour la transition ordonnée). En effet, la hausse du prix du carbone dans les secteurs les plus sensibles au risque de transition entraine une baisse du chiffre d’affaires et donc de la valeur ajoutée des contreparties de ces secteurs, se traduisant par une hausse de leur probabilité de défaut. Par conséquent, la notation globale du portefeuille des banques diminue, obligeant les banques à provisionner et donc à augmenter leur coût du risque.

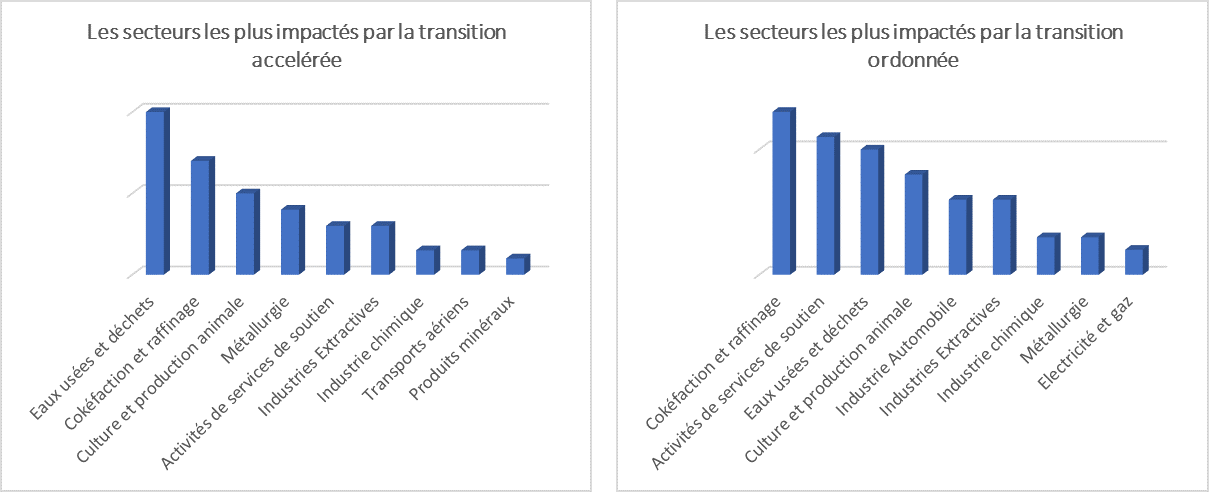

Evolution des probabilités de défauts entre 2019 (réalisé) et 2025 (transition ordonnée accélérée) par secteurs d’activité économique

La progression du coût est significative dans les secteurs sensibles[4] : entre 2025 et 2050, il est multiplié par 2,5 dans le scénario de transition ordonnée et par 3 dans la transition accélérée.

En outre, les secteurs d’intérêt[5] et autres secteurs participent aussi à l’augmentation du coût du risque : entre 2025 et 2050, il est multiplié par 1,2 dans le scénario de transition ordonnée et par 1,5 dans la transition accélérée.

Il est important de noter que l’application du bilan dynamique a donné la possibilité aux banques de réaliser une réallocation sectorielle de leur portefeuille de crédits entrainant deux effets contraires : une diminution des expositions sur les secteurs les plus touchés diminuant le coût du risque mais aussi une réallocation des crédits qui étaient initialement dans un secteur avec une probabilité de défaut élevé mais qui bénéficient in fine de la transition, pouvant provoquer une augmentation du coût du risque.

Par conséquent, l’hypothèse du bilan dynamique modifie assez peu le coût du risque total. A bilan constant, le taux de croissance du coût du risque aurait été bien plus important.

b) La mesure du risque de marché

Le risque de marché se divise en deux composantes :

- La réévaluation du portefeuille de négociation, à la suite d’un choc provoqué par la valorisation des actifs (actions, spreads de crédit souverains, obligations, etc…) ;

- L’impact de ces chocs de marché sur le risque de contrepartie.

Sur la première composante, l’impact[6] est de 160 millions d’euros pour la transition accélérée et 69,6 millions d’euros pour la transition ordonnée. Les chocs appliqués sont significatifs mais portent sur une faible portion du portefeuille, les pertes enregistrées sont donc modérées par rapport à un exercice habituel de stress test EBA.

Les systèmes d’information des banques utilisés pour la gestion du risque de marché ne permettent pas d’avoir une vision par secteur mais uniquement par facteur de risque. Ainsi, la réalisation de l’exercice tel que demandé par l’ACPR a induit des retraitements manuels pour un impact finalement relativement faible. De plus, un manque de compréhension de la part des banques des scénarios de marché (périmètres, paramètres de sensibilité…) devra conduire l’ACPR à réfléchir sur une meilleure manière d’évaluer le risque de marché.

Sur la deuxième composante, l’impact calculé est de l’ordre de 190 et 145 millions d’euros respectivement sur les scenarios de transition accélérée et retardée.

2) L’évaluation du risque physique : prise en compte des effets indirects par les banques

Les risques physiques résultent des dommages causés par les aléas climatiques (tempêtes, inondations…) aux personnes et aux biens.

Ces risques n’étaient initialement pas pris en compte par les banques au-delà du risque opérationnel.

L’exercice demandé par l’ACPR portait sur deux types d’expositions : celles qui financent ou sont garanties par un bien immobilier et celles qui portent directement sur le portefeuille des entreprises. L’analyse était scindée en deux étapes : les établissements financiers identifiaient pour les portefeuilles mentionnés la proportion des expositions à risque (fonction de la zone géographique, l’activité de l’entreprise) puis après un retour des assurances sur les évolutions de la protection, les banques devaient calculer leur exposition au risque physique.

En raison des contraintes de temps et de moyen, les établissements bancaires n’ont pas pu engager des travaux spécifiques sur le sujet.

Néanmoins, des difficultés ont été rencontrées dès la première étape, notamment dans l’identification des expositions sensibles, en raison de la disponibilité restreinte des données nécessaires (telle que la localisation des sites de production des entreprises) et de la centralisation de certaines données (telles que les données liées aux biens financés ou mis en garantie).

3) Les difficultés rencontrées par les banques causées par un horizon temporel lointain, une segmentation par secteurs et l’indisponibilité des données

L’exercice pilote délivre un certain nombre d’enseignements et soulève aussi de nombreuses questions méthodologiques sur lesquelles des travaux complémentaires seront menés.

La première difficulté rencontrée par les banques est dû à l’horizon long terme de l’exercice. Les modèles utilisés habituellement par les banques pour quantifier les risques dans le cadre de la réalisation des stress tests EBA sont inadaptés à la période de l’exercice pilote (projections sur 30 ans). L’adaptation des banques à cet horizon implique des travaux très couteux (coûts multipliés par le nombre de secteurs considérés dans cette analyse).

La deuxième difficulté constatée est le manque de données disponibles, notamment dans l’évaluation du risque physique. D’ailleurs, l’ACPR souligne que « les difficultés rencontrées lors de la réalisation des stress tests confirment le besoin d’une meilleure disponibilité des données relatives au risque climatique ».

La troisième difficulté est liée à la segmentation par code NACE[7]. En effet, une des particularités de l’exercice pilote était de demander aux établissements d’analyser le risque de crédit par activité économique au niveau NACE. Les banques ont été en mesure d’allouer une grande majorité de leurs expositions à ces secteurs d’activités car ils disposent de cette information dans leur système d’information. Néanmoins, dans le cas des entreprises multi-activités (lorsqu’une entreprise a une partie de son activité économique qui est exposée au risque de transition et une autre partie peu exposée à ce dernier), le processus d’affectation sectoriel a posé des difficultés.

De plus, en raison de la méconnaissance géographique de l’exposition des banques, le prêt est fréquemment attribué au siège social d’une entreprise, qui ne se trouve pas dans une zone à risque contrairement au projet financé.

Enfin, la dernière difficulté observée est l’évaluation du risque de marché portant sur des portefeuilles gérés à très court terme dans un exercice qui vise à évaluer les risques sur une longue période.

4) Un premier exercice qui a permis d’enrichir des réflexions sur les risques climatiques et développé des pistes méthodologiques intéressantes

Cet exercice marque le point de départ de nouveaux travaux afin d’améliorer la méthodologie. Plusieurs axes de développement ont été identifiés :

- Une revue des scénarios afin qu’ils présentent une plus grande variabilité les uns par rapport aux autres ;

- Une meilleure déclinaison des impacts sectoriels par code NACE qui permettrait de prendre en compte l’hétérogénéité de différentes entreprises d’un même secteur économique.

Dans le cadre de cet exercice, l’ACPR a laissé aux banques la possibilité de définir leur propre approche méthodologique. Par conséquent, les secteurs les plus impactés dans les scénarios ont des dynamiques très différentes en fonction des établissements. La suite à donner à cet exercice sera donc d’analyser les différentes approches développées et de proposer des recommandations méthodologiques pour les potentiels futurs exercices.

La France a été la pionnière à lancer des travaux d’évaluation des risques climatiques et l’exercice mené a permis d’enrichir les réflexions au sein des institutions financières ainsi que chez les superviseurs européens ou internationaux. D’ailleurs, en juin dernier, Christine Lagarde, Jerome Powell, François Villeroy de Galhau et d’autres banquiers centraux se sont réunis pour une conférence organisée par la Banque de France, la Green Swan Conference, en partenariat avec la BRI[8], et le Fonds monétaire international pour réfléchir à la meilleure façon pour le secteur financier de lutter contre le changement climatique.

[1] Les neuf banques participantes sont : Agence Française de développement, BNP Paribas, BPCE, Caisse des dépôts, Crédit Agricole, Crédit Mutuel, La Banque Postale, Société Générale, Société de Financement Locale

[2] « Stress test climatique : la bataille de la donnée est lancée » Les Echos, 1er juin 2021

[3] Le coût annuel du risque de crédit est calculé en divisant les flux totaux de provisions annualisés pour chaque intervalle de temps par la moyenne des expositions sur ce même intervalle de temps.

[4]Les secteurs sensibles au risque de transition correspondent aux sept secteurs ou groupes de secteurs NACE (nomenclature des activités économiques européennes) dont la valeur ajoutée se dégrade fortement dans les scénarios fournis par l’ACPR (industries extractives, culture et production animale, cokéfaction et raffinage, etc…).

[5] Les secteurs d’intérêts correspondent à 13 autres secteurs NACE qui n’entrent pas dans la catégorie « sensibles » mais qui avaient été sélectionnés sur la base de leur importance dans le portefeuille des établissements en tenant également compte du fait que les scénarios pourraient ne pas refléter pleinement la vulnérabilité de certains secteurs au risque de transition (construction, industrie automobile, transports terrestre, etc…).

[6] Impact calculé uniquement pour les 6 principaux établissements financiers (BNP Paribas, BPCE, Crédit agricole, Crédit Mutuel, La banque Postale et la Société Générale).

[7] NACE est la Nomenclature statistique des Activités économiques dans la Communauté Européenne, un système de classification des activités économiques recensant 615 codes à quatre positions.

[8] Banque des règlements internationaux dont le principal rôle est de favoriser le coopération monétaire et financière internationale et d’agir en tant que banque des banques centrales.

Mélanie Paulet

Associée de Fincley Consulting

melanie.paulet@fincley.com/old2023

Diane Messe

Consultante de Fincley Consulting

diane.messe@fincley.com/old2023