Stress tests climatiques : faire toucher du doigt aux banques les enjeux de la transition énergétique

La transition énergétique devenant une réalité, les banques doivent mesurer les enjeux de ce changement économique majeur et ses impacts sur la valeur de leurs actifs et sur leurs activités de crédit. C’est dans cette optique que l’ACPR a lancé en juillet 2020 un exercice pilote inédit de stress-tests climatiques.

.

En 2015, l’accord de Paris visant à limiter le réchauffement climatique à un niveau inférieur à 2 degrés par rapport au niveau préindustriel (1850-1900) est adopté par 55 pays, marquant une prise de conscience collective sur les enjeux liés au changement climatique, dont nous commençons d’ores-et-déjà à ressentir les effets. La mesure phare de l’accord est l’atteinte de la neutralité carbone[1] au niveau mondial en 2050. Le retour des Etats-Unis au sein de cet accord en janvier 2021 lui redonne d’ailleurs tout son sens.

L’accord de Paris est d’ailleurs décliné dans le droit français au travers de la loi de transition énergétique et pour la croissance verte (LTECV)[2], fixant des objectifs chiffrés de réduction de gaz à effet de serre à 2030 et 2050 pour les collectivités locales, grandes entreprises et propriétaires.

Aujourd’hui, les banques françaises abordent encore souvent ces enjeux écologiques sous l’angle du risque de réputation et de la RSE (responsabilité sociétale des entreprises) qui intègrent des ambitions environnementales diverses (protection de la biodiversité, lutte contre la pollution…), sans se concentrer spécifiquement sur les enjeux économiques du risque climatique. Mais la prise de conscience est engagée, en effet l’Autorité de contrôle prudentiel et de résolution (ACPR) note une prise en considération croissante des enjeux climatiques par les banques avec des premiers travaux de quantification des risques liés au changement climatique[3].

Dans ce contexte, l’ACPR, en s’appuyant sur les travaux réalisés par le « Network for Greening the Financial System » (NGFS)[4], a lancé le 16 juillet 2020 un exercice pilote de stress tests ayant pour objectif de sensibiliser les établissements financiers (banques et assurances) aux risques climatiques et de mesurer le coût induit par le respect des objectifs de l’accord de Paris. La réalisation de ces stress tests se fonde sur une série d’hypothèses et de scénarios de transition écologique. Les résultats de ces tests seront publiés en avril prochain[5].

L’enjeu central pour les banques : La transition énergétique

Les banques, du fait de leur rôle majeur dans le financement de la transition vers une économie bas carbone et de leur exposition aux risques climatiques, prennent conscience des enjeux auxquels elles sont confrontées.

Dans ce cadre, les banques centrales et autorités de supervision ont un rôle déterminant pour accompagner les banques et les inciter à une meilleure prise en compte des risques climatiques, notamment par la réalisation de stress tests climatiques afin de les aider à mieux couvrir ces risques.

Risque physique : l’impact de ce risque est principalement mesuré par les organismes d’assurance, les banques françaises y étant relativement peu sensibles pour deux raisons : leurs expositions sont globalement situées dans des zones peu vulnérables au changement climatique et leurs clients sont personnellement assurés contre les risques physiques, transférant ainsi ces risques vers les assureurs.

Risque de transition : à l’inverse, les banques sont exposées au risque de transition car le processus de réduction des émissions de gaz à effet de serre est susceptible d’affecter la valeur des actifs financiers ainsi que la profitabilité et la solvabilité des entreprises, engendrant un accroissement du risque de défaut.

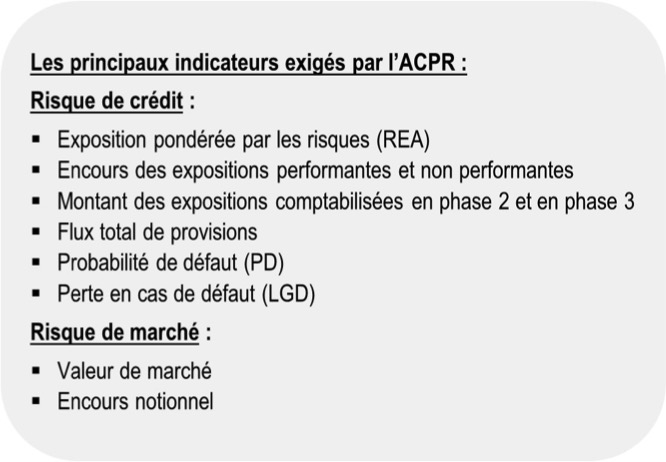

Pour ce premier exercice, bien que toutes les classes de risques soient potentiellement concernées, il a été convenu de se focaliser exclusivement sur les risques les plus importants : le risque de crédit et le risque de marché qui représentent plus de 85% des risques pondérés (RWA, Risk Weighted Assets).

Un exercice exploratoire concerté, à horizon temporel lointain, sectorisé et international

L’exercice pilote mené par l’ACPR est un exercice aux modalités inhabituelles :

Des caractéristiques définies par des groupes de travail composés de 10 banques françaises volontaires représentant 85% des expositions en France, 13 assureurs ainsi que des économistes, scientifiques, experts du climat (GIEC[6], Météo-France) :

- Un horizon temporel à 2050, cohérent avec l’objectif de neutralité carbone défini par la Stratégie Nationale Bas Carbone (SNBC) ;

- Une couverture géographique des expositions focalisée sur la France, l’Europe et les Etats-Unis. Une zone additionnelle (reste du monde) est également prise en compte de sorte qu’au moins 80% des expositions des banques soient couvertes ;

- Une concentration des travaux sur les 20 secteurs d’activité les plus impactés par la transition écologique[7] (manufacture de produits pétroliers raffinés, transport aérien…) ainsi que sur les contreparties les plus sensibles au risque de transition (Total, Engie…) ;

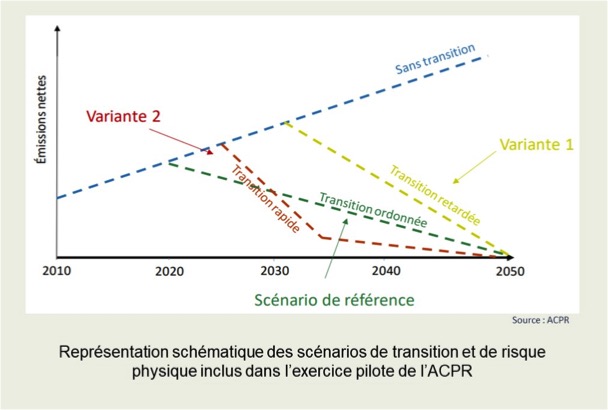

- Trois scénarios de transition écologique (transition ordonnée qui est le scenario de référence, transition rapide et transition retardée) où la neutralité carbone devrait être atteinte en 2050[8], déclinés par secteur d’activité. Ces scénarios sont définis, comme ceux utilisés lors des stress tests EBA, selon des hypothèses d’évolution des données macro-économiques et des taux de marché, ainsi que par de nouveaux paramètres spécifiques à cet exercice :

-

- Prix du carbone ;

- Evolution du chiffre d’affaires par secteur ;

- Ecarts des prix des actions par secteur par rapport au scénario de référence.

Contrairement aux exercices habituels, il n’existe pas d’observations historiques telles que des crises financières ou immobilières permettant de calibrer les scénarios. Les instances de régulation, conscientes de cette problématique, ont mis en place un nouveau chantier de travail l’été dernier dans lequel le NGFS, placé sous la direction du FMI et de la BCE, a pour objectif la réalisation d’un inventaire des données nécessaires à l’analyse des scénarios.

Des évolutions de méthodologie et de processus notables par rapport aux stress tests de l’EBA

Cet exercice pilote lancé par l’ACPR vient s’ajouter aux exercices déjà existants de stress tests organisés biannuellement par l’EBA. Toutefois, leurs méthodologies et processus diffèrent nettement du fait de leurs objectifs distincts : l’EBA souhaite s’assurer que les banques sont capables de faire face à une crise économique survenant prochainement, tandis que l’ACPR cherche ici à s’assurer que les banques pourront accompagner la transition écologique et résister aux risques climatiques à l’horizon 2050.

Ainsi, réaliser des projections à 2050 impose de simuler un bilan dynamique afin de prendre en compte l’évolution du mix sectoriel des expositions des banques au cours des prochaines décennies.

Ces projections lointaines entraînent la nécessité d’une première phase de mise en cohérence afin de s’assurer de la compatibilité entre les prévisions des banques et les besoins futurs en financement de l’économie. Une seconde phase de mise en cohérence est ensuite réalisée, à partir des travaux des assureurs, afin de mieux prendre en compte les conséquences des risques physiques pour les banques.

Cet exercice, réalisé sur la base du volontariat, n’est pas assorti d’exigences en capital réglementaire. L’objectif est plutôt de sensibiliser les établissements bancaires aux risques climatiques, et à leur impact sur leurs actifs financier et sur leur risque de crédit. Ils seront de plus en plus intégrés aux travaux des directions des risques, qui doivent s’habituer à travailler sur des horizons de temps plus lointains. Il est attendu de ces directions qu’elles développent un cadre méthodologique et des métriques permettant de mesurer l’impact du changement climatique sur la solvabilité des banques au cours des prochaines décennies.

Ainsi, au-delà des problématiques de gouvernance, les méthodologies inhérentes à la prise en compte de ces risques (notamment le bilan dynamique et la sectorisation granulaire des reportings) imposent aux banques d’enrichir leurs données et d’adapter leurs systèmes d’information et outils de simulation.

Les banques ont tout intérêt à lancer ces chantiers rapidement. Si ce premier exercice est volontaire et organisé par le régulateur français, des réflexions sont en cours au sein de l’EBA pour intégrer les risques climatiques aux stress tests de 2023. Aussi, dans le cadre de l’ICAAP (Internal Capital Adequacy Assessment Process)[11], l’impact de ces risques devra être analysé de plus en plus finement. Nul doute que des exigences en découleront alors en matière de capital réglementaire, notamment au titre du pilier 2[12].

Vers une implication croissante des banques dans la lutte contre le réchauffement climatique

La France, via l’ACPR, a fait le choix d’être précurseur dans la mesure des risques climatiques qui pèsent sur les institutions financières. Aux banques françaises de profiter de ce temps d’avance pour se préparer à intégrer les risques climatiques au sein de leurs projections et stress tests, au même titre que les autres risques.

Au-delà des aspects réglementaires et risques, cet exercice est l’occasion pour les banques françaises d’appréhender concrètement les enjeux de la transition énergétique, et d’initier un cercle vertueux en se retirant progressivement des secteurs à l’empreinte carbone la plus forte. Les annonces récentes des grands groupes bancaires incitent à l’optimisme : depuis le 1er mars 2020, Crédit Mutuel ne finance plus aucune entreprise développant ses activités dans le secteur du charbon, tandis que la Société Générale a annoncé lors du Climate Finance Day en octobre 2020 un objectif de réduction de 10 % de son exposition globale au secteur de l’extraction de pétrole et de gaz d’ici 2025. Et les investissements s’orientent de plus en plus vers des projets compatibles avec la transition énergétique. Citons, la récente communication de BlackRock, numéro un mondial de la gestion d’actifs, qui va exiger aux entreprises dont il est actionnaire, de publier leur trajectoire de réduction des émissions de gaz à effet de serre dans l’objectif de zéro émission nette en 2050.

C’est donc tout un modèle économique qui est amené à évoluer, afin de « briser la tragédie des horizons »[13], délétère aussi bien pour le climat que pour l’avenir des banques. Ceci doit permettre au système financier de jouer pleinement son rôle dans la transition énergétique.

Mélanie Paulet

Associé de Fincley Consulting

melanie.paulet@fincley.com

Mehdi Farhat

Manager de Fincley Consulting

mehdi.farhat@fincley.com/

[1] Selon le Parlement européen, « la neutralité carbone implique un équilibre entre les émissions de carbone et l’absorption du carbone de l’atmosphère par les puits de carbone (tout système qui absorbe plus de carbone qu’il n’en émet comme le sol, les forêts, les océans). » https://www.europe1.fr/emissions/L-interview-de-7h40/coronavirus-les-banques-font-parties-de-la-solution-a-la-crise-economique-estime-laurent-mignon-3960580

[2] Loi n°2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

[3] ACPR (2019), « Les groupes bancaires français face au risque climatique », Analyses et Synthèses n°101, avril, https://acpr.banque-france.fr/sites/default/files/medias/documents/as_101_risque_climatique_banques_fr.pdf

[4] Lancé en décembre 2017, le « réseau pour le verdissement du système financier » compte aujourd’hui 42 banques centrales et superviseurs qui ont pour objectif de contribuer au développement de la gestion des risques liés au climat et à l’environnement dans le secteur financier.

[5]ACPR (2020), « Scénarios et hypothèses principales de l’exercice pilote climatique », juillet, https://acpr.banque-france.fr/sites/default/files/medias/documents/principales_hypotheses_pour_lexercice_pilote_climatique.pdf

[6] Groupe d’experts intergouvernemental sur l’évolution du climat.

[7] Parmi les 55 secteurs d’activités définis par la nomenclature de la base WIOD.

[8] ACPR (2020), « Scénarios et hypothèses principales de l’exercice pilote climatique », juillet, https://acpr.banque-france.fr/sites/default/files/medias/documents/principales_hypotheses_pour_lexercice_pilote_climatique.pdf

[9] EBA (2020), « 2021 EU-Wide Stress Test – Methodological Note », novembre, https://www.eba.europa.eu/eba-publishes-methodology-2021-eu-wide-stress-test

[10] ACPR (2020), « Modalités techniques pour l’exercice pilote climatique – groupes bancaires », juillet, https://acpr.banque-france.fr/sites/default/files/media/2020/09/23/modalites_techniques_banques_21092020.pdf

[11] ECB (2020), « ECB report on institutions climate – related and environmental risk disclosures », novembre, https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.ecbreportinstitutionsclimaterelatedenvironmentalriskdisclosures202011~e8e2ad20f6.en.pdf?f10a778f9643eb81c72e658f32c95a44

[12] Ficth Rating (2020), « Climate Stress Tests Will Eventually Influence Bank Capital », septembre, https://www.fitchratings.com/research/banks/climate-stress-tests-will-eventually-influence-bank-capital-10-09-2020

[13] Cf. Mark Carney (2015): « Breaking the tragedy of horizons – climate change and financial stability », https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-thehorizon-climate-changeandfinancial-stability