LiST – Les Stress Tests de Liquidité conduits par la BCE : Retour sur un exercice concernant une matière sensible

La BCE mène en 2019 un stress test de liquidité, nommé LiST pour Liquidity Stress Test, sur une centaine de banques de la zone euro. Cet exercice s’inscrit dans le cadre de son rôle de supervision. Les résultats doivent lui servir à évaluer la résistance à un choc de liquidité des établissements sous sa responsabilité. La BCE a prévenu qu’elle ne publierait pas les résultats… ou alors éventuellement sous forme uniquement agrégée.

La liquidité est un sujet particulièrement sensible pour les banques. Le manque de liquidité peut, en quelques jours, mettre une banque au tapis. Les exemples sont nombreux et connus. Northern Rock au Royaume-Uni en 2007, Lehman Brothers en 2008. En France aussi : Dexia en 2011 (banque franco-belge), le Crédit Immobilier de France et PSA Finance, toutes deux en 20121. Ainsi lorsque le régulateur a mis en place le LCR (Liquidity Coverage Ratio), ratio de liquidité réglementaire qui simule un stress à un mois, les banques se sont empressées de communiquer sur le respect en avance d’un ratio à 100% alors que l’exigence était progressive et démarrait à 60%. Pourquoi ? Pour rassurer les marchés quant à leur solidité financière, mais avec un coût accru et au risque de mettre en lumière des établissements plus fragiles sur ce ratio.

Particuliers cherchant à retirer des liquidités lors de la crise bancaire à Chypre en 2013

A l’instar des comportements sur le LCR, existe-t-il un risque que certaines banques communiquent spontanément sur leurs résultats au LiST, forçant d’autres à le faire ? Quelle serait la pertinence d’une telle communication ? Enfin, ce stress ne vient-il pas s’ajouter à d’autres exercices déjà existants ?

Un stress idiosyncratique² à six mois, qui s’ajoute aux stress LCR et ILAAP et à d’autres reportings sur la liquidité

Dans LiST, deux scénarios de stress sont envisagés sur une durée de six mois : un « choc adverse » et un « choc extrême ». Dans les deux cas, la banque ne parvient plus à se refinancer sur les marchés, fait face à un retrait des dépôts (panique bancaire) et voit ses tirages sur les lignes de crédit augmenter. Elle dispose en outre des mêmes possibilités de mobilisation des réserves, sans intervention particulière de la banque centrale, avec un accès à son refinancement contrairement au LCR. Enfin, les banques doivent maintenir leur niveau de crédits (donc ne pas baisser la distribution de prêts). Cette dernière hypothèse se retrouve souvent dans les stress tests : il ne faudrait pas sortir de la crise en ayant « tué » son outil de travail et il ne faut pas transmettre à l’économie une crise financière.

Le superviseur examine notamment à quel moment le LCR de la banque passerait sous les 100% et à quel moment la banque se retrouverait en situation de liquidité négative, c’est-à-dire en faillite. Cela permettra peut-être d’affiner son analyse du LCR réel pour détecter les établissements en risque.

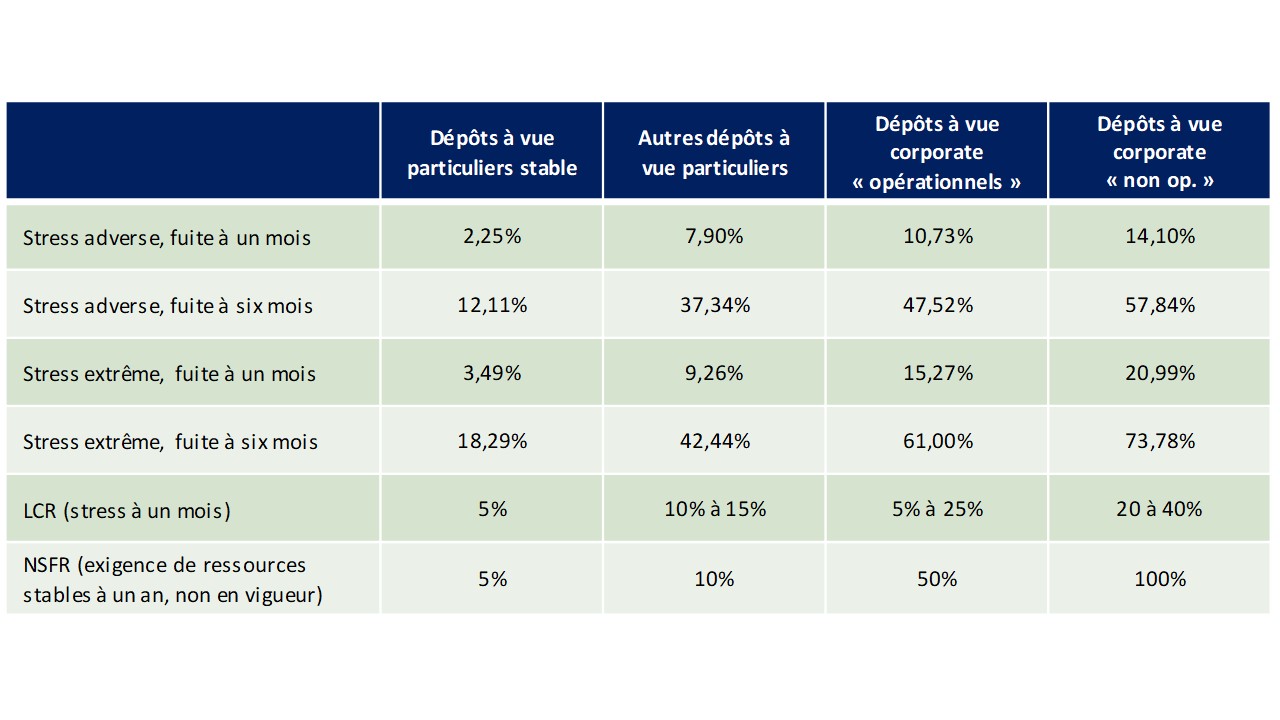

Ce qui distingue les deux chocs, c’est principalement la fuite des dépôts commerciaux. Les niveaux de fuite de dépôts sont fondés sur des cas réels3 rencontrés par la BCE. A un mois, qui est l’échéance du LCR, les taux de fuite du LiST sont moindres que ceux du LCR. En revanche, à horizon 6 mois, ils sont sensiblement plus importants. Le tableau ci-après compare les taux de fuites du LiST et du LCR notamment.

L’exercice LiST s’ajoute à d’autres exigences réglementaires sur la liquidité. Le LCR d’abord, ratio à un mois et simulant un stress comparable au LiST. Ensuite le NSFR4 qui s’assure que les actifs longs (à plus d’un an) sont refinancés par une ressource de maturité au moins comparable. Bien que non encore en vigueur, il est déjà calculé. Ce NSFR risque au demeurant d’avoir un coût significatif pour les banques en les forçant à détenir des ressources plus longues et donc plus chères. Les mêmes banques sont également soumises annuellement à un travail interne sur l’évaluation des risques de liquidité (nommé ILAAP5). Ce travail censé être exhaustif sur la liquidité, comprend des stress tests et est remis au régulateur, qui a toute latitude pour interroger et challenger les paramètres utilisés. Sans parler des nombreux autres reportings demandés aux banques (ALMM6, AER7</). On peut noter que les stress tests LiST se fondent sur des reportings réglementaires existants mais avec une granularité plus fine.

Des paramètres durs… et parfois curieux

Les paramètres du stress, notamment extrême, sont volontairement durs. Les niveaux de fuite de dépôts à 6 mois, tout d’abord. Ils sont calibrés sur l’expérience de récentes crises de liquidité bancaires. Ces expériences concernent cependant souvent des banques de petite taille ou très spécifiques. Quelle est la pertinence de ces paramètres pour des banques importantes ou systémiques (ce qui est le cas des banques sous supervision BCE) sur une période aussi longue ?

L’exemple de Northern Rock est intéressant pour

comparer. En 2007, cette banque britannique a connu une fuite de 40% de ses dépôts sur une période équivalente. Le mécanisme de garantie des dépôts était bien moins rassurant pour le particulier qu’il ne l’est dans la zone euro aujourd’hui : seuls 2 000 £ (2300 €) étaient garantis à 100% et les 33 000 £ (38 000 €) suivants l’étaient à 90%… actuellement en zone euro la garantie des dépôts est de 100% sur 100 000 €. Quand on a 30 000 € d’économies, on n’a pas envie d’en perdre 10 % ! En comparaison les fuites du LiST à 18% sur les dépôts garantis et à 42% sur les dépôts non garantis sont certes sévères mais pas irréalistes.

En revanche, si l’on s’intéresse à des établissements plus spécialisés, notamment sur les grandes entreprises (les BFI), le scénario de stress est nettement plus sévère.

En effet, les fuites concernant les clients « corporate » sont logiquement nettement plus importantes.

Cependant, le test prend également l’hypothèse d’un maintien des encours de crédits à l’identique pendant six mois. On peut comprendre l’importance de poursuivre l’activité commerciale pendant une crise. C’est dans l’intérêt de la banque de préserver ses sources de revenus. Mais est-il pertinent d’envisager que l’établissement orienté « corporate » ou spécialisé maintiendra sa production à l’identique lorsque le marché se ferme et que les clients partent ? Il est bien plus probable qu’elle ajuste sa production, voire cède certaines créances (en clair, « deleverage ») et se mette en situation de redémarrer quand la crise sera passée. En effet, le modèle économique des BFI est fondé sur des revenus plus volatiles que la banque de réseau et une structure plus agile pour y faire face. Rappelons que dans le cas d’un stress idiosyncratique, cela ne pose pas de problème particulier à l’économie – donc au régulateur – qu’un établissement deleverage, contrairement à une action concomitante de toutes les banques de la Place lors d’un stress systémique. En effet, dans le cas d’un stress idiosyncratique d’autres banques feront le crédit à la place, prenant des parts de marché. Ainsi le stress test LiST, en n’autorisant pas de réduction des actifs correspondant à certains types de créances, fait en quelque sorte fi de ce qui se passerait en situation réelle si bien que les conclusions que la BCE pourrait en tirer apparaissent biaisées.

Enfin on peut finir sur une curiosité qui m’a été soulignée par un expert de la Place. Selon la façon dont le stress est calibré, la banque maintient son niveau de crédit mais ne perçoit pas les revenus associés (c’est-à-dire que les clients ne paient plus d’intérêts) alors qu’elle paie les intérêts sur ses ressources. Bien qu’à la marge, cet exemple illustre la rigueur du stress test et sa pertinence toute relative.

La BCE : un superviseur en régime de croisière ?

La sévérité du stress extrême et l’exigence de la part des équipes BCE sur les données fournies devraient fortement limiter les banques qui survivent six mois et prévenir les communications

volontaristes. La dureté du stress peut se comprendre si l’on considère que c’est d’abord un support de discussion bilatéral entre les banques et les superviseurs – il faut bien un support à la discussion. Et c’est bien ce que dit souhaiter le régulateur. La comparaison entre établissements serait dans tous les cas difficile à interpréter : si le stress était, in fine, surmontable pour certaines banques de détail, il ne le sera probablement pas pour des établissements spécialisés dans les grandes entreprises ou les banques universelles. Progressivement, le superviseur met ainsi en place ses outils de travail avec les banques supervisées.

Toujours est-il qu’il s’agit d’un exercice supplémentaire dans un environnement déjà riche en exigences réglementaires. Et l’énergie passée dans ces stress tests ne l’est pas dans l’augmentation de la compétitivité des banques européenne dans un moment où, dans d’autres zones du monde, la tendance s’est inversée ! Un récent rapport de l’EBA (« EBA Dashboard » du T4 2018, publié le 29 mars dernier) pointe du doigt la faiblesse des rendements de banques en Europe alors que ce même rapport souligne la bonne solvabilité et le niveau élevé de ratio de liquidité LCR à 152%. On peut donc s’interroger sur l’intérêt d’un exercice réglementaire supplémentaire et sur le risque qu’il n’aboutisse in fine, avec le NSFR, qu’à augmenter des exigences coûteuses pour la compétitivité du secteur.

Pascal Hoareau

Président de Fincley Consulting

pascal.horeau@fincley.com