EMIR 3.0 : une refonte qui vise à accroître l’attractivité des chambres de compensation de l’UE

EMIR : engagement du G20

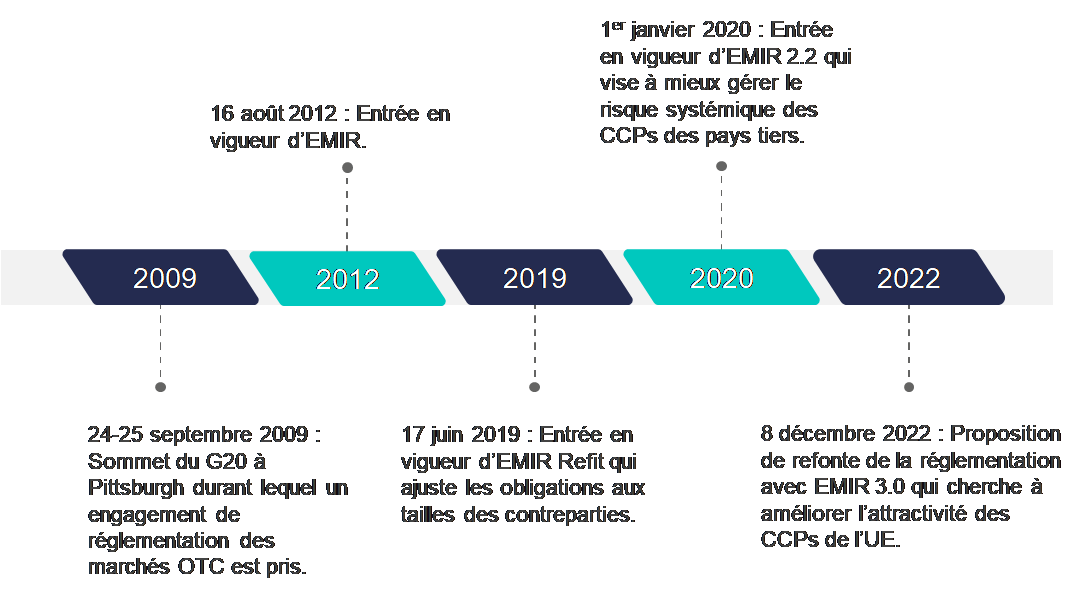

En septembre 2009, au lendemain de la pire crise financière depuis 1929, les pays qui composent le G20 se sont retrouvés à Pittsburg aux Etats-Unis et de concert, se sont engagés à profondément réformer les marchés financiers des dérivés de gré à gré (OTC : Over The Counter). Ces derniers, par leur manque structurel de réglementation et de transparence ont été une cause majeure de la crise mondiale financière et économique.

L’Union européenne s’est acquittée de ses promesses d’engagement en introduisant la réglementation EMIR (1) (European Market Infrastructure Regulation), entrée en vigueur en août 2012.

Cette nouvelle réglementation repose sur quatre principes pour structurer les marchés des dérivés OTC :

- L’obligation de passer par des contreparties centrales pour l’ensemble des dérivés OTC lorsque l’un des seuils de compensation est dépassé pour une entité donnée. De fait, le risque de contrepartie est transféré à la chambre de compensation avec contrepartie centrale (CCP : Central Counterparty Clearing House).

- Pour les contrats de dérivés OTC bilatéraux non compensés, la mise en place de techniques d’atténuation des risques qui incluent la valorisation quotidienne, l’échange de collatéral, l’obligation de réconciliation de portefeuilles entre les deux contreparties, parmi d’autres.

- L’obligation de déclaration quotidienne auprès de l’Autorité européenne des marchés financiers (ESMA : European Securities and Markets Authority) de toutes les transactions de produits dérivés par souci de transparence.

- Une supervision des CCPs européennes pour assurer l’harmonisation des pratiques et le respect des exigences en termes de capital.

Frise chronologique de la réglementation EMIR.

EMIR Refit : le besoin d’ajustements

Bien que les fondamentaux d’EMIR n’aient jamais été modifiés, la réglementation européenne s’est vue amendée à trois reprises. La première fois avec EMIR Refit (2), entrée en vigueur en 2019 et qui introduit des ajustements aux obligations parfois trop contraignantes pour des petites structures. De nouvelles catégories de contreparties ont été créées (Small Financial Counterparty et Small Non Financial Counterparty) avec des exigences assouplies en termes de déclaration et d’obligation de compensation.

EMIR 2.2 : l’incertitude lié au Brexit

EMIR 2.2 (3), entrée en vigueur en 2020, cherche davantage à se prémunir de risques systémiques provenant de CCPs de pays tiers. Dans le contexte politique très incertain du Brexit alors que l’essentiel des transactions libellées en Euro sont compensées au Royaume-Uni, EMIR 2.2 clarifie le cadre réglementaire en usage au Royaume-Uni et consolide la supervision des CCPs des pays tiers avec les trois mesures suivantes :

- Création d’un comité de supervision des CCPs dans l’objectif de renforcer la supervision des CCPs de pays tiers (en particulier celles du Royaume-Uni) ainsi que la stabilité financière.

- Classement des CCPs hors Union européenne (UE) en deux catégories :

- Les CCPs Tier 1 au risque systémique limité.

- Les CCPs Tier 2 au risque systémique important.

- Dans le contexte d’incertitudes lié à la possibilité d’un « hard Brexit », la mise en place de l’équivalence temporaire du cadre réglementaire qui s’applique aux chambres de compensation du Royaume-Uni à celui de l’UE jusqu’en juin 2025. L’objectif étant d’éviter des instabilités financières à court-terme et de permettre aux acteurs européens de continuer à compenser avec des contreparties centrales londoniennes tout en restant conformes à la réglementation européenne.

EMIR 3.0 : le renforcement de l’attractivité de l’Europe

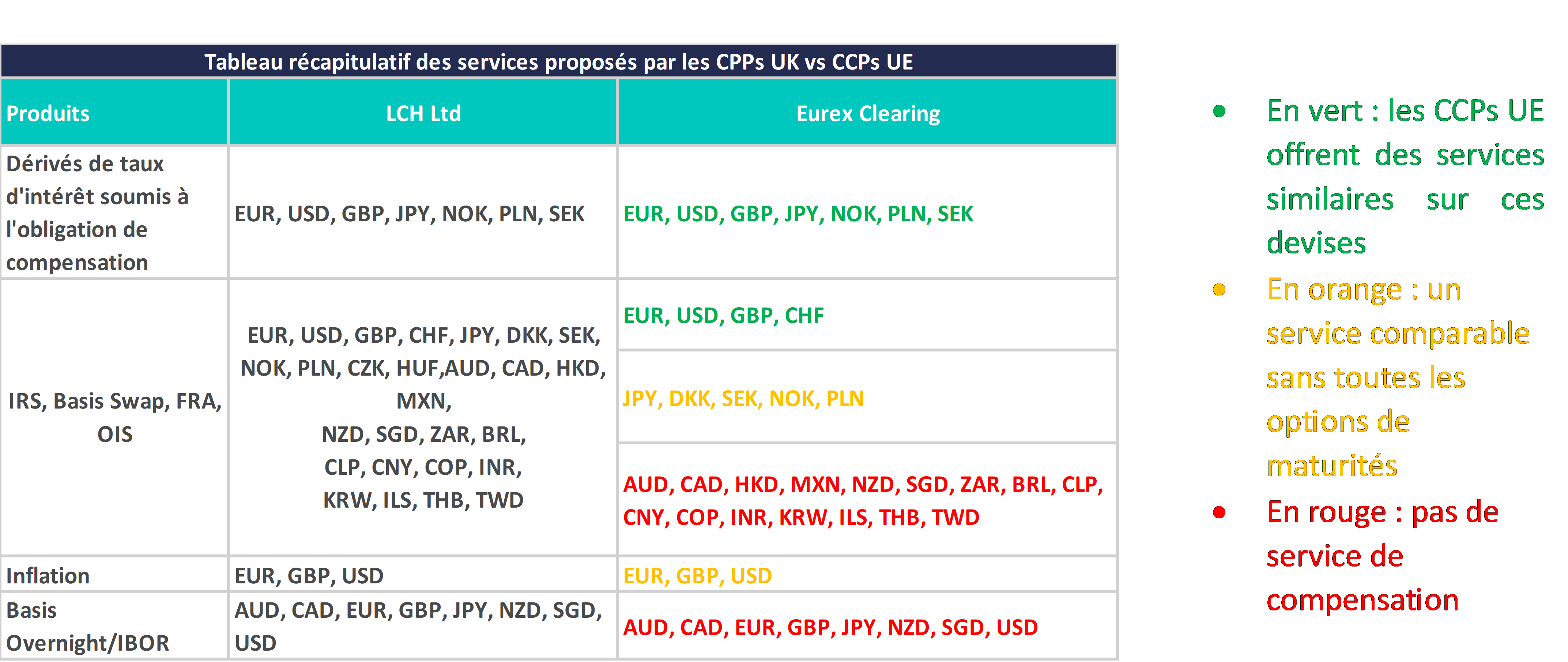

Avec le départ confirmé du Royaume-Uni de l’UE, cette dernière a poursuivi son engagement de réduction des risques systémiques sur les marchés européens avec la proposition de modification de la réglementation appelé EMIR 3.0 (4) en décembre 2022. En effet, la prééminence des contreparties centrales britanniques classées Tier 2 dans le volume de transactions compensées en UE a été considérée problématique dans la gestion des risques. A titre d’exemple la CCP du UK LCH Ltd. représente à elle seule 80% des transactions de dérivés de taux d’intérêt OTC en Euro en juin 2021.

Ces CCPs britanniques qui concentrent une majorité des deals compensés en UE et qui ne répondent désormais plus à la réglementation et supervision européennes sont des facteurs de risques non négligeables en cas de crise pour la stabilité des marchés européens.

C’est la raison pour laquelle le régulateur européen cherche à s’affranchir de la dépendance des marchés à ces chambres de compensation londoniennes et à rendre les contreparties centrales européennes plus compétitives et attractives.

Les raisons expliquées de cette dépendance aux CCPs des pays tiers sont triples :

- Un manque d’offre : les chambres européennes n’offrent pas les mêmes services de compensation que leurs homologues britanniques. En effet, les CCPs de l’UE n’ont pas la même profondeur de services notamment sur les devises qui sont proposées. On explique ce retard par le coût de mise en place de ces services. Par ailleurs le cadre réglementaire est trop rigide, les procédures longues et complexes sont davantage de contraintes pour l’ouverture de nouveaux produits de clearing.

- Une demande limitée : les membres des chambres de compensation s’appuient sur les CCPs du Royaume-Uni qui leur proposent un service plus large, leur font bénéficier d’économies d’échelle importantes et leur facilitent la gestion de leurs portefeuilles. Par ailleurs les CCPs de l’UE possèdent moins de membres que celles du Royaume-Uni et offrent donc moins d’opportunités pour vendre ou contracter de nouvelles positions.

- Une mauvaise appréciation des risques transfrontaliers : bien qu’EMIR 2.2 ait classifié les CCPs LCH Ltd. et ICE Clear Europe en Tier 2, le volume de transactions compensées reste encore très concentré sur ces deux chambres. Or ces chambres sont supervisées par un pays tiers qui peut avoir des intérêts divergents à ceux de l’UE en cas de crise. Par ailleurs, la proposition de loi cherche à également davantage renforcer l’harmonisation des pratiques des CCPs européennes.

Les propositions d’EMIR 3.0

Pour sécuriser et stabiliser les marchés, la commission européenne a établi une série de mesures permettant ainsi d’inciter les acteurs à privilégier les contreparties centrales européennes et à répondre également aux problématiques exposées plus haut. Ci-dessous les exigences phares d’EMIR 3.0 :

- Renforcer l’attractivité des CCPs de l’UE en améliorant les procédures de lancement de nouveaux produits et en raccourcissant les délais de validation de l’ESMA. EMIR 3.0 propose également la possibilité aux CCPs d’ouvrir de nouveaux services qui seront sujets à validation post lancement après revue du régulateur.

- Encourager la compensation chez les CCPs de l’UE en proposant de limiter l’exposition aux CCPs de pays tiers, et en obligeant les contreparties à détenir un compte actif dans une CCP européenne et d’y compenser une portion de ses transactions. Les seuils de ces deux exigences restent à définir.

- Améliorer l’évaluation et la gestion des risques transfrontaliers en proposant des amendements ciblés du cadre actuel de surveillance qui pourraient prendre la forme d’un renforcement de la participation et de la contribution de l’UE dans la prise de décision des autorités nationales compétentes (ACPR pour la France).

L’ensemble de ces mesures d’EMIR 3.0, qu’elles s’adressent aux banques, aux chambres de compensation de l’UE ou au régulateur, devrait pouvoir améliorer la compétitivité et l’attractivité des contreparties centrales européennes tout en préservant la stabilité financière de l’UE. D’autre part dans un contexte de risques transfrontaliers importants, EMIR 3.0 devrait aboutir à la réduction de la dépendance excessive à l’égard des contreparties centrales de pays tiers.

Quels impacts pour les banques européennes ?

Les chantiers de mises en conformité des banques sur la base de la proposition pourraient être les suivants :

- Définition des critères de sélection pour l’ouverture d’un compte actif dans une des CCPs européennes.

- Stratégie de migration d’une CCP britannique à une européenne avec reprise de stock de l’existant vers la CCP cible.

- Mise en place d’un suivi des limites d’exposition aux CCPs de pays tiers ainsi que du volume de transactions minimum à compenser au sein d’une CCP de l’UE.

- Mise en place de reportings de limites sur une période donnée.

- Définition et implémentation d’une architecture fonctionnelle et d’un contrôle de qualité de données sur ces nouveaux flux.

Cette proposition de réforme des infrastructures de marché apparaît comme étape logique et nécessaire de la politique réglementaire européenne depuis l’introduction d’EMIR il y a plus de dix ans maintenant. Les efforts de conformité demandés par les régulateurs européens aux différentes parties prenantes seront conséquents et cela pourrait prendre plusieurs années avant que le dispositif imaginé par les autorités réglementaires européennes ne prenne forme.

L’examen du texte législatif par le Conseil et le Parlement européens devrait prendre fin au plus tôt en décembre 2023. Il s’agira alors de réévaluer les impacts pour les différentes parties prenantes lorsque le texte d’EMIR 3.0 sera arrêté.

")

Pierre BARBIERI

Consultant Senior Fincley Consulting

pierre.barbieri@fincley.com

Arthur LECORNU

Manager Fincley Consulting

arthur.lecornu@fincley.com

Pierre BOISSINOT

Associé Fincley Consulting

pierre.boissinot@fincley.com

Sources :

https://data.consilium.europa.eu/doc/document/ST-15888-2022-ADD-1/en/pdf

https://www.amf-france.org/fr/actualites-publications/dossiers-thematiques/emir

https://www.ecb.europa.eu/pub/pdf/other/eb201608_article02.en.pdf

https://www.securities-services.societegenerale.com/fr/insights/views/news/reglement-emir