Que se cache-t-il derrière une transaction par carte ?

Analyse des frais de paiement : le modèle de tarification IC++

Le paiement par carte : un avantage pour le consommateur

Créée en 1967, la carte bancaire a radicalement changé notre manière de dépenser et d’accéder à notre argent. Elle est devenue LE moyen de paiement incontournable pour nos commerçants. L’évolution des technologies a renforcé l’emprise de la carte dans les moyens de paiement proposés car elle est aujourd’hui déclinée en plusieurs formats : physique, virtuel ou encore digitalisé et intégré dans un autre support (téléphone mobile, objets connectés …).

Mais cette facilité a un coût : les marchands doivent s’acquitter de frais pour chaque transaction acceptée par carte.

Le modèle de la carte implique que ce soit le commerçant qui supporte les frais liés à la transaction.

Une facilité qui requiert une solution complexe

Malgré la simplicité apparente du système de paiement par carte, il est crucial de ne pas négliger les contraintes essentielles à son bon fonctionnement. Les exigences imposées aux acteurs du paiement sont significatives et se manifestent naturellement dans la tarification.

Analyser les frais liés à ces transactions peut s’avérer complexe, surtout sans une connaissance minimale du vocabulaire spécifique.

Il existe deux manières pour les Prestataires de Services de Paiements (PSP) de facturer un marchand :

- La tarification détaillée IC++ combine la commission d’interchange (IC), + (Plus) les frais réseaux ou scheme fees, et +(Plus) la marge appliquée par l’acquéreur. IC++ est un modèle de transfert de coûts et donc sujet à des fluctuations de coûts.

- La tarification « blended » applique un pourcentage fixe du montant de la transaction. Tous les frais de change, de réseau et de cotisation sont couverts.

Le tarif « Blended » protège le marchand contre les fluctuations de coûts (en particulier l’augmentation des prix de l’interchange (IC) et de frais de réseaux (+) et les cartes mixtes. En revanche, elle est plus complexe à optimiser et plus couteuse.

Dans cet article, nous allons examiner de près un modèle de facturation très répandu, le IC++.

Les frais et commissions lors d’une transaction : le modèle IC++ ou Interchange Plus Plus

La tarification IC++ est un modèle courant dans l’industrie du paiement. Il permet d’identifier clairement les frais retenus par chacun des acteurs impliqués dans la chaine de valeur du paiement.

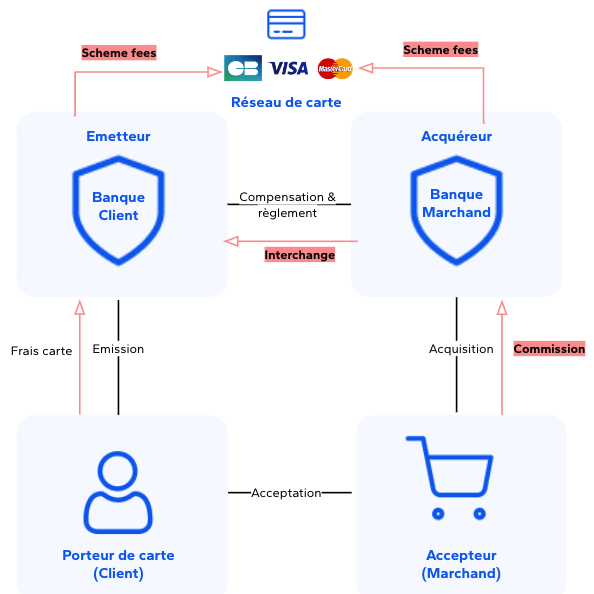

Le modèle permet d’identifier les trois acteurs dans le processus de traitement de l’opération. L’IC++ peut donc être découpé en 3 étages de frais :

- 1er étage : « IC » ou Interchange ou Commission Interbancaire de Paiement.

- 2ème étage : « Plus », frais de traitement des réseaux de paiement (scheme) CB, Mastercard ou Visa.

- 3ème étage : « Plus », frais de l’acquéreur.

D’autres frais peuvent s’ajouter pour le marchand pour des services à valeur ajoutée (tels que des solutions de lutte contre la fraude, d’automatisation de la gestion des charges back ou encore des outils de routage de flux), mais pour notre analyse, nous nous sommes concentrés sur le fonctionnement standard.

Ce modèle permet au marchand de suivre chaque frais et d’identifier d’éventuelles pistes d’optimisation.

Schéma classique de tarification via IC++ ici, un achat de 100€ revient à 98,94€ au marchant lorsque les frais et commissions sont saisis.

Les acteurs de la chaîne de paiement et frais associés

Les acteurs de la chaîne de paiement et frais associés

Source : Payplug

1er étage : « IC » ou Interchange ou Commission Interbancaire de Paiement

Ce sont les frais facturés entre les banques lors d’une transaction par carte.

La banque du marchand (banque acquéreur) paie une commission à la banque du client (banque émettrice) pour chaque paiement. Les commissions d’interchange sont donc très intéressantes pour les banques émettrices.

Plus une banque dispose de cartes en circulation, plus elle touchera des frais d’interchange lorsque ses clients réalisent des paiements.

L’interchange est l’une des principales sources de revenus des néo-banques, par exemple.

Ces frais sont encadrés en Europe depuis 2015 par le règlement « relatif aux commissions d’interchange pour les opérations de paiement liées à une carte » ou IFR (Interchange Fee Regulation), qui impose les montants maximaux pour les frais d’interchange pour les cartes de particuliers.

Cette règlementation porte uniquement sur les cartes de particuliers. Les cartes de corporate et business ne sont pas concernées par le plafond et les frais d’interchange sont plus élevés (0,9% chez CB par exemple).

Photo de CardMapr.nl sur Unsplash

Un système d’interchange uniforme mais pas identique

Chaque scheme propose sa grille d’interchange.

CB propose un fonctionnement simple avec seulement 4 catégories de frais.

Visa et Mastercard sont plus ou moins alignés, mais avec des légères différences entre eux. Par exemple, Mastercard va considérer les périmètres domestiques ou au-delà des frontières (cross border) alors que Visa parle plutôt d’un périmètre Intra Europe et Inter Europe.

Voici un aperçu des catégories :

- Titulaire de la carte : Carte de particulier (B2C), carte commerciale (B2B).

- Type de carte : carte de débit, carte de crédit, carte prépayée.

- Périmètre: CB s’applique uniquement pour les transactions franco-françaises, Domestique ou cross-border (Mastercard); Intra Europe et Inter Europe (Visa).

- Cas d’usage : Card-present (via terminal), card not present (e-commerce), Contactless, Chip & Pin.

Une régulation européenne a plafonné les frais d’interchange pour les cartes “consumer”, mais les autres programmes (premium, platinum, World, etc.) ont des frais d’interchange très différents et à la discrétion du réseau.

L’interchange sert à couvrir les coûts associés à la maintenance du service (assessment fees, cross-border fees, clearing and settlement fees, etc.).

Les banques se réfèrent aux programmes cartes (type de cartes) des schemes pour indiquer les frais d’interchange. Cependant, les schemes ne touchent aucun pourcentage de ces frais, ils sont payés intégralement à la banque émettrice du paiement (banque du porteur de la carte).

Pour connaître les interchanges et les différents programmes, il faut consulter les listes fournies par les schemes.

American Express a un système d’interchange complètement différent, d’une part parce qu’elle fait l’émission de ses propres cartes directement et l’acquisition de ses propres flux.

Il s’agit d’un modèle privatif à 3 coins.

Réglementation :

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32015R0751

Informations sur les frais d’interchange de Visa et Mastercard :

https://www.visa.co.uk/about-visa/visa-in-europe/fees-and-interchange.html#2

https://www.mastercard.com/europe/en/regulatory/european-interchange.html

https://www.americanexpress.com/ca/en/merchant/wholesale-discount-rate.html

Exemples de Commission Interbancaire de Paiement (CIP):

Source : Adyen

Remarque : Les cartes de crédit américaines ne sont pas réglementées et les plafonds d’interchange des cartes de débit américaines s’appliquent uniquement aux banques réglementées. Les plafonds de frais s’appliquent uniquement aux cartes aux États-Unis et dans l’UE. Et, au Mexique, les plafonds dépendent de l’industrie et certains taux sont négociables.

L’interchange « On us »

Pour réduire ou optimiser les frais d’interchange, il est possible de mettre en place des systèmes de déliassage, souvent appelés « on us ».

Ce modèle achemine intelligemment les transactions vers les banques émettrices de la carte : si la banque de l’acquéreur paie une commission à la banque émettrice à chaque transaction, lorsque l’acquéreur et l’émetteur sont la même banque, les frais devraient être nuls.

Exemple : je fais un achat avec ma carte SG chez un marchand ayant un compte, lui aussi, chez SG, la SG n’a pas besoin de se payer à la SG des frais d’interchange.

Sur la base de ce modèle, certaines banques sont prêtes à réduire fortement les frais d’interchange, voire même à les supprimer, mais ce sujet mérite un article en soi.

2ème étage : « Plus », frais de traitement des réseaux de paiement (scheme) CB, Mastercard ou Visa

Les opérateurs de programmes de cartes (Visa, Mastercard, CB, AMEX, etc.) facturent des frais aux prestataires de services (PSPs, banques, etc.) pour les transactions traitées via leur réseau.

Autrement dit, pour pouvoir traiter un paiement par carte appartenant à un opérateur, un PSP doit lui payer une commission.

Les scheme fees dépendent des accords conclus entre les opérateurs et les PSPs. Par conséquent, ils varient d’un prestataire à l’autre.

3ème étage : « Plus », frais de l’acquéreur (Markup fee)

Un marchand ne peut pas se procurer les contrats nécessaires pour accepter des paiements, ni effectuer le suivi et la collecte des fonds lui-même. Il doit faire appel à un « acquéreur » qui s’occupe de ces aspects.

L’acquisition regroupe l’ensemble des actions menées par l’acquéreur lors de la prestation de ses services :

- Attribution d’un contrat et fourniture d’un MID (Merchant ID) lors de l’entrée en relation.

- Traitement et suivi des paiements.

- Collecte et versement de l’ensemble des paiements réussis sur le compte du marchand.

- Récupération des fonds des paiements annulés ou rappelés par l’émetteur (charge back).

De plus, l’acquéreur se charge de l’enregistrement du marchand sous un MCC (Merchant Code Category) approprié, permettant ainsi au réseau d’identifier le secteur d’activité.

Certaines activités sont jugées plus ou moins risquées et comportent des restrictions (comme les activités de pari en ligne par exemple).

Le MCC peut aussi permettre d’encaisser des paiements très spécifiques : par exemple, le paiement d’un repas avec une carte dédiée à cet effet. Les cartes de titres restaurant ne peuvent régler que des marchands avec un MCC lié à la restauration et sur certains achats alimentaires.

En échange de ses services, l’acquéreur facture une commission sur chaque transaction. Cette commission est déterminée librement par chaque acquéreur en accord avec sa clientèle.

Photo de Austin Distel sur Unsplash

Autres frais à prendre en compte : les frais d’acceptation

Les frais qu’on vient de couvrir (Interchange, scheme et acquirer) sont les frais liés à l’acquisition du paiement.

L’acceptation ne fait pas partie du modèle IC++, mais les coûts liés méritent d’être discutés au regard de son impact sur la tarification globale.

L’acceptation est l’ensemble des dispositifs qui rend un commerçant capable et éligible à accepter les paiements par carte :

- Il est capable d’accepter les paiements notamment lorsqu’il dispose d’un terminal de paiement, ou d’un logiciel s’il s’agit d’un e-commerce.

- Il est éligible lorsqu’il dispose d’un contrat qui l’identifie en tant qu’enseigne auprès de schemes mais qui associe aussi son point de vente avec le contrat établi avec son acquéreur.

Les acteurs de l’acceptation sont différents des acteurs de l’acquisition, mais ces services sont généralement commercialisés ensemble, grâce à des accords souvent passés avec les acquéreurs, afin de produire une offre globale.

Selon les volumes et la typologie du marchand, il est possible que le marchand gère l’achat/la location de ses terminaux ainsi que le contrat d’acceptation directement afin d’avoir un meilleur tarif.

Les prestataires de l’acceptation peuvent facturer de différentes façons leurs services :

- Soit un prix fixe par transaction (idéal pour les petits volumes).

- Soit un abonnement mensuel (plus attractif pour les grands volumes).

Certains PSPs incluent ces frais avec d’autres éléments pour la facturation et ils ne sont pas toujours explicites.

En somme, les frais de paiement par carte constituent un élément incontournable dans le paysage du commerce moderne. Bien qu’ils puissent représenter un coût pour les commerçants, il est essentiel de reconnaître qu’ils permettent de fournir un service essentiel à leurs clients, en offrant la commodité et la simplicité des transactions par carte.

La tarification IC++ se présente comme un modèle transparent et informatif, permettant aux acteurs impliqués de comprendre clairement les frais associés à chaque étape du processus de paiement.

Bonus : Exemple de frais pour une transaction de 100€ selon le type de cartes

Trois scénarios, trois types de clients (et trois types de cartes) basés sur cette tarification

Avec cette structure tarifaire, voyons combien coûteraient certaines transactions pour ces commerçants, tous sous un contrat avec une tarification IC++.

1. Un client particulier effectue un achat de 100€ dans son supermarché habituel.

- Frais d’interchange : 0,20% (carte particuliers débit, domestique) = 100€ x 0,20% = 0,20€

- Frais de l’opérateur (scheme fees) : 0,0040€ (carte domestique)

- Frais de l’acquéreur (markup) : 0,85% = 100€ x 0,85% = 0,85€

👉 Total payé pour le traitement de l’opération de 100€ : 0,20€ + 0,0040€ + 0,85€ = 1,0540€

2. Une entreprise achète du matériel de bureau d’une valeur de 100€ dans un magasin comme Office Depot.

- Frais d’interchange : 0,90% (carte commerciale débit, domestique) = 100€ x 1,30% = 1,30€

- Frais de l’opérateur (scheme fees) : 0,0040€ (carte domestique)

- Frais de l’acquéreur (markup) : 0,85% = 100€ x 0,85% = 0,85€

👉Total payé pour le traitement de l’opération de 100€ : 1,30€ + 0,0040€ + 0,85€ =

2,1540€

3. Un étranger en déplacement professionnel en France règle une note de 100€ dans son hôtel avec la carte de sa société. Combien l’hôtel paie-t-il pour cette transaction ?

- Frais d’interchange : 1,50% (carte commerciale étrangère) = 100€ x 1,65% = 1,65€

- Frais de l’opérateur (scheme fees) : 0,11€ + 0,85% (carte étrangère) = 100€ x 0,85% = 0,85€+ 0,11€ = 0,96€

- Frais de l’acquéreur (markup) : 0,85% = 100€ x 0,85% = 0,85€

👉Total payé pour le traitement de l’opération de 100€ : 1,65€ + 0,96€ + 0,85€ = 3,46€

En conclusion

Avec cette analyse, nous nous apercevons de la criticité du coût des services de paiements pour les commerçants. Au regard de la hausse appliquée par les réseaux, de plus en plus de commerçants militent pour une intervention de Bercy afin de plafonner certains frais, aujourd’hui à la main de ces réseaux.

Conscient de sa perte de part de marché sur les paiements domestiques, le GIE CB a lancé une campagne de communication d’envergure afin d’inciter les Français à préférer le paiement avec une carte française et promouvoir la souveraineté du paiement en France. Les données récentes indiquent que les transactions réalisées par CB ont connu une diminution remarquable, représentant désormais seulement 75% de l’ensemble des paiements effectués avec des cartes françaises. En décembre 2021, ce chiffre était de 90%.