Les apports de la directive CSDDD (Corporate Sustainability Due Diligence Directive), adoptée par l’UE le 24/05/2024

Executive Summary

La CSDDD, « directive sur le devoir de vigilance des entreprises en matière de durabilité » en français, entre en vigueur en juin 2024.

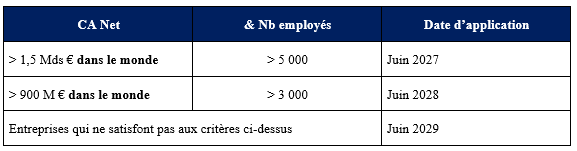

Elle concernera ~ 6 000 entreprises en UE qui devront la mettre en application entre mi 2027 et mi 2029 selon leurs seuils de CA et d’employés.

La CSRD impose aux entreprises assujetties, à partir de 2025, de mesurer et reporter :

- les impacts de leur chaîne de valeur sur l’environnement ;

- les impacts des risques environnementaux, climatiques et de transition, sur son modèle d’affaires.

La CSDDD complète la CSRD, en imposant un devoir de vigilance aux entreprises assujetties, sur toute leur chaîne de valeur, et donc notamment vis-à-vis de leurs clients et fournisseurs :

- en s’assurant qu’ils identifient, atténuent et préviennent les incidences sociales et environnementales de leurs activités (les « PAI », principales incidences négatives) ;

- en s’assurant qu’ils s’inscrivent dans les objectifs de réduction des émissions de gaz à effets de serre afin de respecter les Accords de Paris ;

- en s’assurant qu’ils respectent les droits de l’Homme ;

- en vérifiant l’efficacité des mesures de vigilance et actions instaurées.

Les sanctions en cas de non-conformité pourront atteindre 5% du chiffre d’affaires mondial.

Les critères d’assujettissement et d’applicabilité à la CSDDD sont les suivants :

Critères d’assujettissement

Critères définissant les dates d’applicabilité

1. Cadre juridique de la CSDDD

La CSDDD, adoptée par l’UE le 24 mai 2024, entre en vigueur 20 jours après sa publication au Journal Officiel de l’Union Européenne, soit en juin 2024.

► La CSDDD introduit un cadre juridique harmonisé et équitable entre les états dans le cadre du marché unique, apportant une sécurité juridique et une égalité des conditions de concurrence.

Quelques Etats membres de l’UE avaient déjà mis en place des cadres juridiques liés au devoir de vigilance (la France en 2017, l’Allemagne en 2021, …). Toutefois ces lois n’étaient pas harmonisées au niveau européen.

A noter que les entreprises issues de pays tiers devront également, sur la base d’un chiffre d’affaires minimum réalisé en Europe, répondre aux attentes de la CSDDD.

Les Etats-membres de l’Union Européenne disposent de 2 ans pour intégrer la CSDDD et adapter leurs législations.

2. Les attentes et exigences vis-à-vis des Etats-membres

La mise en application de la CSDDD impliquera au niveau des Etats-membres de :

- désigner une ou plusieurs autorités de contrôle, chargées de l’évaluation et du contrôle de la conformité des entreprises ;

- mettre en place un point d’accès unique européen (ESAP) au 1er janvier 2029 pour centraliser la collecte des données liées à la conformité CSDDD ;

- veiller à la protection juridique des victimes d’incidences négatives ;

- responsabiliser les entreprises sur leur devoir de vigilance, à travers l’accompagnement des PME vers leur mise en conformité, l’accompagnement et la compensation financière des victimes d’incidences …

3. Les attentes et exigences vis-à-vis des entreprises assujetties

La CSDDD complète la CSRD. Les entreprises assujetties devront :

- intégrer le devoir de vigilance à leurs politiques ;

- recenser les incidences négatives de leur chaîne de valeur ;

- mettre en place des plans de réductions des PAI actuelles et des PAI potentielles de leurs chaînes de valeurs ;

- mettre en œuvre un plan de réduction de leurs émissions ;

- mettre en place des procédures de réclamations, vis-à-vis des victimes d’incidences négatives ;

- assurer un suivi des transformations mises en œuvre, en désignant un mandataire qui sera en lien avec les autorités de contrôle étatiques.

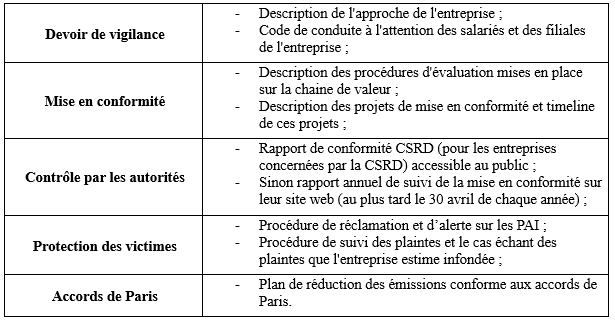

Dans le détail, les entreprises assujetties à la CSDDD devront produire la documentation suivante :

4. Les attentes et exigences vis-à-vis des partenaires des entreprises assujetties

Les entreprises assujetties sont tenues d’obtenir des garanties vis-à-vis du respect des droits de l’Homme, de la part de leurs partenaires directs. En cas de non-conformité de ces derniers, les entreprises assujetties :

- devront pouvoir accompagner techniquement et financièrement leurs parties prenantes si le plan de transformation met en danger leur viabilité,

- ou suspendre voire cesser leurs relations, en cas d’impossibilité de réduire leurs incidences négatives.

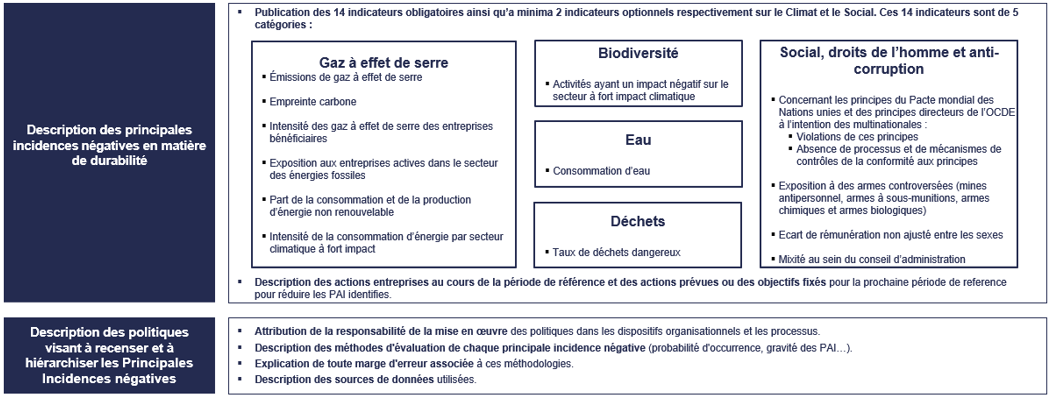

ANNEXE – les PAI, principales incidences négatives

[1] Le Chiffre d’Affaires net est le montant résultant de la vente de produits et de la prestation de services, déduction faite des réductions sur vente, de la taxe sur la valeur ajoutée et d’autres impôts directement liés au chiffre d’affaires (directive 2013/34/UE, article 2, point 5).