L’ESAP (European Single Access Point) : apports et fonctionnement dans le cadre de l’application des réglementations ESG

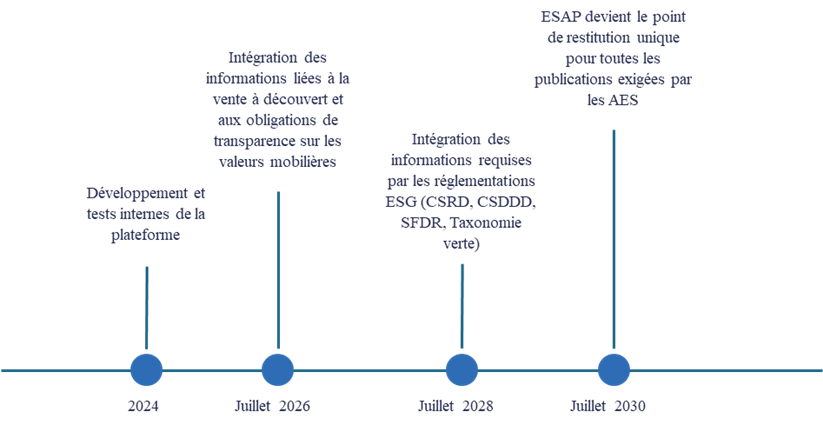

L’European Single Access Point (ESAP) deviendra à partir de juillet 2026[1] la plateforme européenne qui centralisera toutes les informations, documents et rapports exigés[2] par les Autorités Européennes de Surveillance (AES), à savoir l’ESMA, l’EBA et l’EIOPA. Les entreprises non régulées par ces autorités pourront également déposer leurs rapports si elles le souhaitent.

Toutes les entreprises soumises aux AES devront s’enregistrer sur la plateforme, qui sera finalisée d’ici juillet 2030.

Calendrier du déploiement de l’ESAP :

Les objectifs de ce point d’accès sont :

- la simplification de la collecte des reportings par les AES ;

- la facilitation de l’accès à l’information pour les investisseurs ;

- une possibilité pour les PME d’augmenter la visibilité de ces informations pour les investisseurs ;

- une meilleure prise en compte des informations environnementales, sociales, et de gouvernance (ESG) par les investisseurs dans leur processus décisionnel.

Fonctionnement de l’ESAP

L’ESAP sera géré par l’Autorité Européenne des Marchés Financiers (ESMA) en collaboration avec l’Autorité Bancaire Européenne (ABE) et l’Autorité européenne des Assurances et des pensions professionnelles (EIOPA).

Les autorités nationales compétentes seront chargées de superviser la collecte, le contrôle, et le stockage des données.

Ces données devront être fournies par les entreprises assujetties :

- dans un format extractible ;

- avec un cachet électronique qualifié ;

- devront inclure les métadonnées détaillées dans les Implementing Technical Standards (ITS) de l’ESMA, de l’EBA, et de l’EIOPA ;

- dans un rapport « lisible par l’homme » ; et

- un rapport digital suivant la taxonomie numérique XBRL (publiée par l’EFRAG) pour les entreprises assujetties à la CSRD.

L’ESAP comportera au minimum :

- un portail web ;

- une interface de programmation d’application ;

- une fonction de recherche ;

- la possibilité de visualiser, traduire, et télécharger les informations ;

- une claire distinction de présentation entre les informations fournies sur une base volontaire et les informations soumises sur une base obligatoire.

Les apports de l’ESAP

L’ESAP constitue un outil de soutien pour les AES en :

- centralisant les données collectées pour un meilleur contrôle par les autorités du respect des normes européennes établies ;

- facilitant la collecte des informations relatives à la CSRD et à la taxonomie verte.

Il constitue également un levier de croissance durable pour les entreprises :

- en permettant aux investisseurs de comparer les entreprises entre elles et d’observer leurs évolutions respectives d’une année sur l’autre ;

- en responsabilisant les entreprises sur les pratiques reflétées dans leurs reportings ;

- en offrant aux PME la possibilité de présenter leurs activités et leurs performance financières à un public plus large pour réduire les asymétries d’information avec les investisseurs ;

- en encourageant la divulgation d’informations ESG pour les investisseurs.

Enfin, il convient de noter certaines conséquences de l’implémentation de l’ESAP, notamment :

- les risques associés de protection des données (confidentialité) et de cybersécurité ;

- un accroissement du nombre de litiges: les investisseurs peuvent déposer plus facilement des plaintes pour déclarations non conformes en cas de pertes sur un investissement ;

- une augmentation des coûts pour les entreprises, liée aux dépenses nécessaires pour se conformer aux formats de données requis par la plateforme, tels que le XBRL, à la formation du personnel et à la mise en place de procédures de contrôle.

Thibaut BROCART

Directeur

thibaut.brocart@fincley.com

06 40 91 14 12

Henri PHILIP

Consultant

henri.philip@fincley.com

06 31 66 79 22

ANNEXE : Liste des textes européens dont les informations demandées sont accessibles sur l’ESAP[3]

| Date d’intégration des informations dans l’ESAP | Textes imposant la publication d’informations aux entreprises |

| 10 juillet 2026 |

|

| 10 juillet 2028 |

|

| 10 juillet 2030 |

|

[1] Le Règlement (UE) 2023/2859 établissant l’ESAP comme point d’accès aux informations pour les services financiers, marchés de capitaux, et la durabilité ; le Règlement (UE) 2023/2869 ; et la Directive (UE) 2023/2864 sur l’établissement et le fonctionnement de l’ESAP.

[2] Le calendrier d’intégration de l’ESAP et la liste des textes imposant la publication d’informations aux entreprises sont disponibles en Annexe.

[3] Source : https://entreprendre.service-public.fr/actualites/A17233